Alquilar un local de tu propiedad conlleva una serie de obligaciones fiscales. Estudiaremos cómo tributa en el Impuesto sobre la renta y en el IVA.

La Ley de Arrendamientos Urbanos (LAU) regula el alquiler de local de negocio dentro del arrendamiento para uso distinto al de vivienda.

Como hicimos para el alquiler de vivienda habitual, vamos a analizar las implicaciones fiscales de este tipo de arrendamiento.

¿Qué impuestos pagas por el alquiler un local de tu propiedad?

¿Debes darte de alta en Hacienda al alquilar un local de tu propiedad?

Si quieres arrendar un local de negocio a una empresa o a un autónomo para que ejerza su actividad económica, debes darte de alta en Hacienda. Esto es así porque el arrendamiento es una prestación de servicios sujeta a IVA.

Presentarás el modelo 037 para darte de alta en el Censo de Empresarios y Profesionales de Hacienda como arrendador de locales de negocio.

Si alquilas un local de tu propiedad deberás darte de alta en Hacienda y repercutir #IVA Compartir en XEl epígrafe que corresponde es 861.2 de «Alquiler de locales industriales y otros alquileres n.c.o.p.». Así comunicarás a Hacienda que alquilas un local de tu propiedad y que debes realizar declaraciones de IVA.

Arrendamiento de inmuebles y límite de pago en efectivo

En el alquiler de un local o una oficina, al menos el arrendatario es empresario o profesional, por lo que la operación estará sometida al límite de pago en efectivo si el importe periódico del alquiler supera los 1.000 euros.

![]()

![]()

Descarga nuestro EBOOK

Todo sobre LA TRIBUTACIÓN DEL ALQUILER DE INMUEBLES

Impuesto sobre el Valor Añadido

¿Debes tributar por IVA al alquilar un local de tu propiedad?

En el momento que alquilas un inmueble estás realizando una prestación de servicios sujeta a IVA. Sólo estará exenta de este impuesto cuando el edificio o parte del mismo se destine exclusivamente a vivienda. Así lo señala el artículo 20.Uno.23º b) de la Ley del IVA.

Alquilar una vivienda donde se desarrolla una actividad profesional

Tu inquilino es un profesional que utiliza el inmueble como vivienda y como despacho. ¿El alquiler está sujeto a IVA en su totalidad o sólo por la parte del importe que corresponde a despacho profesional?

La consulta de la Dirección General de Tributos V0044-19 resuelve esta duda. Como su destino no es el uso directo y exclusivo como vivienda estará sujeto y no exento de IVA.

Por el arrendamiento de un inmueble como vivienda y despacho deberás repercutir el 21% de IVA sobre el importe total del alquiler #IVA #AlquilerDeInmuebles Compartir en X

¿Y si el arrendamiento se formaliza en dos contratos diferentes? La consulta V0291-20 señala que esto no modifica la realidad económica de la operación, por lo que la totalidad del alquiler deberá tributar por IVA.

¿Y si el local se utiliza para fines particulares?

Si el arrendatario quiere alquilar el local para utilizarlo como garaje, trastero o almacén también deberás repercutir IVA. Recuerda que la Ley sólo declara exento el alquiler de inmuebles para uso exclusivo como viviendas.

Da igual que el inquilino realice o no actividad económica. Tendrás que repercutir IVA al 21% y declararlo en el modelo 303 cada trimestre.

Base imponible del IVA al alquilar un local de tu propiedad

Deberás repercutir IVA al 21% sobre el importe total del arrendamiento. Renta del alquiler, comunidad de propietarios y cualquier otro concepto que esté incluido en el contrato.

Si repercutes al inquilino gastos que están a tu nombre (como comunidad, suministros, IBI…), estos formarán parte de la base imponible del IVA junto con las rentas del alquiler.

Así lo señalan el artículo 78 de la LIVA y la Consulta vinculante V0051-20 de la Dirección General de Tributos. Ésta última especifica que dado que tanto la luz como el agua son un coste del propietario (las facturas se emiten a su nombre) que repercute a los inquilinos, estas cantidades no pueden tener la consideración de suplidos; por tanto, formarán parte de la base imponible del alquiler.

Resumen anual de IVA

En caso de que el arrendamiento sea la única actividad por la que debes presentar declaraciones de IVA, no estás obligado a presentar el resumen anual de IVA (modelo 390). Sólo tendrás que aportar cierta información adicional en la declaración de IVA del cuarto trimestre.

Pero si el alquiler terminó y te diste de baja en Hacienda a mitad de año no tendrás que presentar el modelo 303 del cuarto trimestre. En este caso, sí deberás presentar el resumen anual con los datos correspondientes al período en el que se alquiló el local.

![]()

![]()

Gestión de las obligaciones fiscales de

los alquileres desde 23 euros al mes

Retención a cuenta del IRPF por alquilar un local de tu propiedad

Como el que te paga es un autónomo o una empresa en el ejercicio de su actividad económica, la ley le obliga a retener un porcentaje sobre la cantidad que te paga y a ingresarlo trimestralmente en hacienda a cuenta de tu IRPF. En 2024 sigue siendo el 19% y aunque no existe obligación de que lo pongas en la factura, es frecuente que se haga.

Pero como sólo existe obligación de retener cuando las rentras se satisfacen en el ejercicio de una actividad económica, si el inmueble alquilado se destina a un uso particular y empresarial o profesional (oficina o despacho profesional), la retención sólo se aplicará sobre aquella parte de los rendimientos que proporcionalmente corresponda a los metros cuadrados utilizados en el desarrollo de la actividad. CV0936-22.

La retención debe practicarse sobre todos aquellos gastos que se repercutan al arrendatario en virtud del contrato de arrendamiento como son la comunidad, los suministros (agua, luz, etc), el IBI o la tasa de basuras. Así lo reconoce el artículo 100 del Reglamento del IRPF y la consulta vinculante V0051-20 de la Dirección General de Tributos.

Si quieres conocer más sobre este tema lee

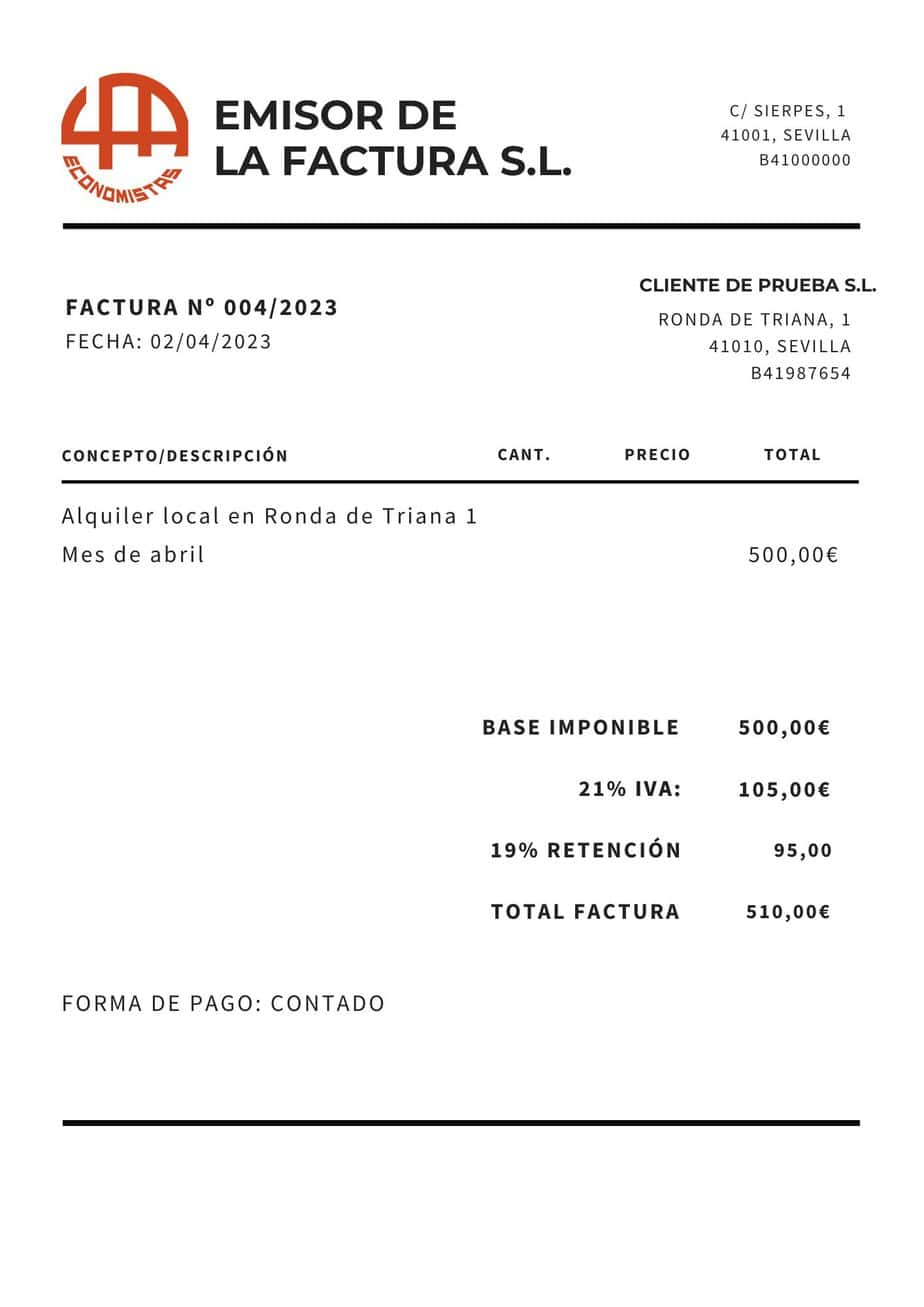

Ejemplo de factura por alquilar un local de tu propiedad

Supongamos que alquilas un local por 500 euros mensuales, el desglose de la factura a emitir es:

Trimestralmente debes liquidar el IVA (105 x 3 = 315€, salvo que puedas deducirte IVA soportado por inversiones o gastos relacionados con el inmueble) y el inquilino ingresará la cantidad que te ha retenido en el trimestre (95 x 3 = 285€) utilizando el Modelo 115.

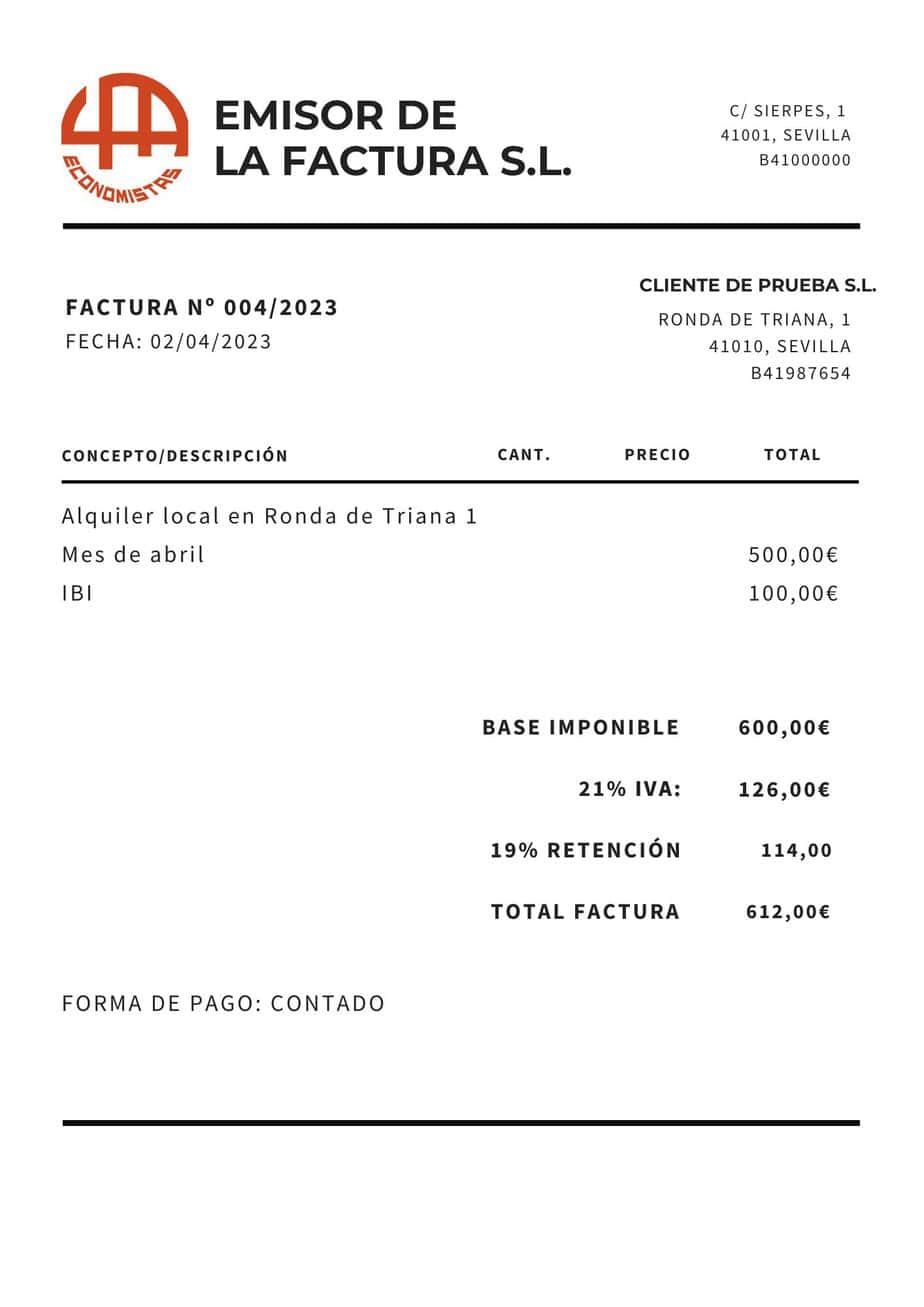

Si el inquilino está obligado por contrato a pagar el IBI (100 €), ese mes el desglose de la factura será:

Impuesto sobre la Renta de las Personas Físicas

Como arrendador de un inmueble sin ejercer una actividad económica, debes declarar estos ingresos como rendimientos de capital inmobiliario.

Se considerarán todos los ingresos obtenidos en el año y los gastos ocasionados para hacer frente a este alquiler: IBI, tasa de basuras, gastos de comunidad, intereses y gastos de financiación, amortización…

Al no tratarse de un arrendamiento de vivienda, el rendimiento neto positivo obtenido por el alquiler de locales de negocio no puede acogerse a la reducción del 50% que establece la ley del IRPF.

El artículo 27 de la Ley del IRPF señala que se entenderá que el arrendamiento de inmuebles se realiza como actividad económica únicamente cuando para la ordenación de esta se utilice, al menos, una persona empleada con contrato laboral y a jornada completa.

Si eres copropietario de un local te interesa leer

¿Quieres que nos ocupemos nosotros de todas tus obligaciones fiscales como arrendador? Ofrecemos un servicio de asesoramiento y presentación de declaraciones desde 23 euros al mes. Puedes contratar estos servicios desde nuestra página servicios para particulares.

En los comentarios respondemos dudas acerca de la interpretación de los artículos, pero no hacemos consultoría personalizada.

Buenas tardes, siendo Administrador de una empresa de Ingeniería, único empleado y propietario mayoritario. Se jubila y se da de baja en actividad económica.

Tiene un local en propiedad y lo alquila y se da de alta en Alquileres, no teniendo otra actividad.

Es compatible el cobro de la paga de jubilación del RETA, con ser Administrador de la sociedad o necesitaría estar dado de alta en el RETA.

Entiendo que es compatible, pues no hace ningún trabajo. Cual es tu opinión? Un

saludo

Hola Batiste

En los comentarios respondemos dudas acerca de la interpretación de los artículos, pero no hacemos consultoría personalizada.

Tu consulta reúne cierta complejidad y conviene aclararla bien para darte la respuesta correcta.

Si lo deseas, contacta con nosotros y solicita una consulta online para resolver tus dudas.

Saludos cordiales y gracias por leer el blog.

Buenas tardes,

Mi caso es el siguiente:

He adquirido una vivienda cuya planta inferior tiene un local comercial que se va a alquilar. Entiendo que en este sentido debo darme de alta en Hacienda mediante el model 037 si no creo mal. ¿Esto supone pagar la cuota de autónomo mensualmente?

Emitiré facturas por un alquiler de 296 € con +21% de IVA (+62,16 €) y -29% de IRPF (-56,24 €), por lo que el inquilino me pagará una cuota de 301,92 €. ¿Es correcto?

Según leo en el artículo, ¿trimestralmente yo deberé pagar a Hacienda 62,16 € x 3 = 186,48 € para liquidar el IVA?

¿Y los 56,24 € mensuales que se me retienen cada mes por IRPF se me compensará en la declaración de la renta del año siguiente?

Ando un poco perdido en este tema. Disculpad mi desconocimiento.

Hola Aitor

Has hecho las cuentas bien.

Pero si tienes cualquier duda recuerda que puedes contratar nuestra tarifa plana de arrendamientos que incluye servicios de gestión fiscal y contable y el mejor asesoramiento para que optimices beneficios y reduzcas la carga fiscal. Estaremos encantados de ayudarte.

Hola buenos días,

soy propietario de un local que querría alquilar por ejemplo en 100,00€ y eso quiere decir que si tengo que sumar el 21% de IVA y restar el 19% de Retención, la cuota de alquiler final quedaría en 102,00€, todo correcto, pero si tengo obligación de declarar en Hacienda e ingresar el valor del IVA repercutido, entonces la cuota de alquiler final real sería 81,00€, cuando yo había acordado con el inquilino el importe de 100,00€.

Puedo hacer algo para que la renta sea 100,00€ y no 81,00€…???

Gracias de antemano, un saludo.

Hola Juan Carlos

En realidad, aunque el neto que cobres sea 81€,la renta es 100€. Lo que sucede es que estás adelantando impuestos por valor de 19€ al mes. Así, cuando realices tu declaración de renta te devolverán o tendrás que pagar menos de acuerdo a las retenciones que has soportado.

Recuerda que puedes contratar nuestra tarifa plana de arrendamientos que incluye servicios de gestión fiscal y contable y el mejor asesoramiento para que optimices beneficios y reduzcas la carga fiscal. Estaremos encantados de ayudarte.

Saludos y gracias por leer el blog.

Buenos días, acabo de alquilar un local a una iglesia evangelista. Somos tres propietarios y hemos creado una CB para poder facturar la renta mensual + iva +IRPF. Mi pregunta es qué tipo de IVA trimestral modelo 303 tengo que hacer, el régimen general ó el simplificado?

Hola Xavier, la comunidad de bienes realiza una actividad empresarial acogida al régimen general, tal y como has debido señalar en el modelo 036 cuando has dado de alta la actividad en Hacienda.

Recuerda que puedes contratar nuestra tarifa plana de arrendamientos que incluye servicios de gestión fiscal y contable y el mejor asesoramiento para que optimices beneficios y reduzcas la carga fiscal. Estaremos encantados de ayudarte.

Buenas tardes, situación: Compro un solar junto con mi mujer, casados con bienes gananciales, el solar ya está alquilado y nos subrogamos en el contrato en vigor:

– La compra tributa por IVA al 21%. Ese IVA de la compra, ¿lo puedo compensar con las próximas liquidaciones trimestrales?; al final del ejercicio ¿podría solicitar la devolución del exceso de IVA soportado por la diferencia?.

– Al ser dos los propietarios y tratarse de un único contrato, ¿tendríamos que constituir un C.B.?.

Muchas gracias.

Hola Javier

Tengo que contestarte a todo que sí.

Puedes compensar y solicitar la devolución del IVA en la declaración del 4T y y deberíais constituir una CB para que sea ésta quien facture y presente las liquidaciones de IVA.

Recuerda que puedes contratar nuestra tarifa plana de arrendamientos que incluye servicios de gestión fiscal y contable y el mejor asesoramiento para que optimices beneficios y reduzcas la carga fiscal. Estaremos encantados de ayudarte.

Hola , gracias por esta pagina, tenemos mis hermanos y yo un local comercial que en este ultimo año ha estado sin actividad. Mi pregunta es si he de incluir en declaracion de la renta el 1.1 % del valor catastral,como ingreso ,como si fuera una vivienda no habitual o en el caso de local comercial estan exceptuados?

Muchas gracias

Hola Luis, gracias a ti por leer y comentar.

Debéis imputar renta porque se trata de un inmueble que ofrece la posibilidad de obtener una renta. Podéis hacerlo o no, pero Hacienda no tiene por qué dejar de ingresar el dinero que podría estar generando ese local.

Hola. Tengo una cafetería que tengo para alquilar pero no he tenido inquilinos en el año pasado. Puedo meter los gastos? Seguro, comunidad, IBI,…

Hola José

En principio, Hacienda considera que sólo puedes considerar los gastos que has tenido en el período de obtención de ingresos. Luego si no obtienes ingresos, no puedes desgravar gastos.

Pero si no pagas seguro, comunidad e IBI, no tienes el inmueble en condiciones para su alquiler. Así que siempre que puedas demostrar que el piso está para alquilar (por anuncios o de cualquier forma que muestre tu intención de alquilarlo) podrás deducirte estos gastos.

Hola , veo un montón casos parecidos y casi tengo claro , pero me gustaría aclarar mi caso. Alquilo un local 275€/mes y debo presentar cada trimestre IRPF (19%) . Local utilizó solo en uso propio nada comercial. Y no soy autónomo. La hacienda me devuelve algo de este alquiler?

Hola Ihor

Como arrendatario del local debes retener el 19% de la renta que le pagas al arrendador. Esta retención es a cuenta de su IRPF. Por lo tanto no tiene nada que ver con tu declaración de renta.

Si realizaras una actividad económica y el local estuviera afecto a esta actividad podrías considerar el alquiler como un gasto deducible.

Saludos cordiales

Buenos días, tengo alquilado un local y la factura B I 600€ más iva 126€ menos retención 114€ total 612€, a la hora de la declaración del 2017 IRPF, que cantidad debo considerar para igreso: 600, 714 o 612.

Hola Eduardo

Los datos correspondientes al IVA ya los tuviste en cuenta cuando presentaste las declaraciones por este impuesto.

En renta, sólo debes considerar la base imponible y las retenciones. En los ingresos debes poner 600€ por el número de meses que has estado alquilado y en las retenciones 114€ por el número de meses que las has soportado.

Saludos

Buenas tardes

Tengo un local al 50% con mi hermano y lo hemos alquilado a una asociación de juegos recreativos que no tienen actividad económica, cada socio paga una cuota mensual para pagar los gastos del local, ni tienen a nadie contratado. ¿Mi hermano y yo nos debemos de dar de alta con el modelo 037 y emitirles factura con el IVA? y ¿ellos tienen que ingresarnos en hacienda las retenciones?. Muchas gracias por su atención. Un saludo

Hola Marta, gracias a ti por leer y comentar.

El arrendamiento de inmuebles es una prestación de servicios sujeta a IVA. Estará exenta de este impuesto cuando se alquile para utilizarlo como vivienda.

Como éste no es tu caso, ya que estás alquilando un local, debes darte de alta en Hacienda y liquidar IVA.

En cuanto a las retenciones, la asociación está obligada a retener e ingresarlo en Hacienda a través del modelo 115.

Recuerda que puedes contratar nuestra tarifa plana arrendamientos que incluye servicios de gestión fiscal y contable y el mejor asesoramiento para que optimices beneficios y reduzcas la carga fiscal. Estaremos encantados de ayudarte.