El porcentaje de retención sobre el alquiler de inmuebles es el 19% para 2025. Pero, ¿sabes cuándo se aplica? ¿Quién debe retener? ¿Qué se hace con estas cantidades?.

Cómo y cuándo practicar la retención sobre el alquiler de inmuebles

- 1 ¿Cuándo hay que retener? Alquileres sujetos a retención

- 2 Retención sobre el alquiler ¿quién debe retener?

- 3 ¿Sobre qué cantidad se aplica la retención? Base de la retención

- 4 Porcentaje de retención sobre el alquiler en 2026

- 5 Ejemplos de retención sobre el alquiler en 2026

- 6 Obligaciones del retenedor: presentar los modelos 115 y 180 en Hacienda

- 7 ¿Qué ocurre si el inquilino no ingresa las retenciones en Hacienda?

¿Cuándo hay que retener? Alquileres sujetos a retención

Habrá que retener cuando se paguen rentas por el arrendamiento o subarrendamiento de inmuebles urbanos.

Si quieres saber qué es el subarrendamiento y cómo tributa lee Subarrendamiento y su tributación.

Da igual si se trata de un arrendamiento o subarrendamiento. Pero sí debe recaer sobre un inmueble urbano, no rústico.

Si el arrendador es una persona física, el inquilino le retendrá a cuenta de su IRPF. Si es una persona jurídica, la retención será a cuenta del Impuesto sobre Sociedades.

Rentas excluidas de retención sobre el alquiler

No estarán sujetos a retención:

- El arrendamiento de vivienda realizado por una empresa para sus empleados

- Las rentas satisfechas a un mismo arrendador que no superen los 900 euros anuales

- Las rentas satisfechas a un arrendador que nos entregue un certificado de exención emitido por Hacienda. Puede conseguir este certificado si se dedica al arrendamiento de vivienda y locales y dispone de inmuebles por un valor catastral superior a 601.012,10 euros. Como inquilino debes asegurarte de que el arrendador te entrega un certificado actualizado en cada ejercicio.

- Las rentas derivadas de contratos de arrendamiento financiero.

- Las rentas satisfechas a entidades de utilidad pública ya que están totalmente exentas en el Impuesto sobre Sociedades. (no se les debe retener a cuenta de un impuesto que no pagan).

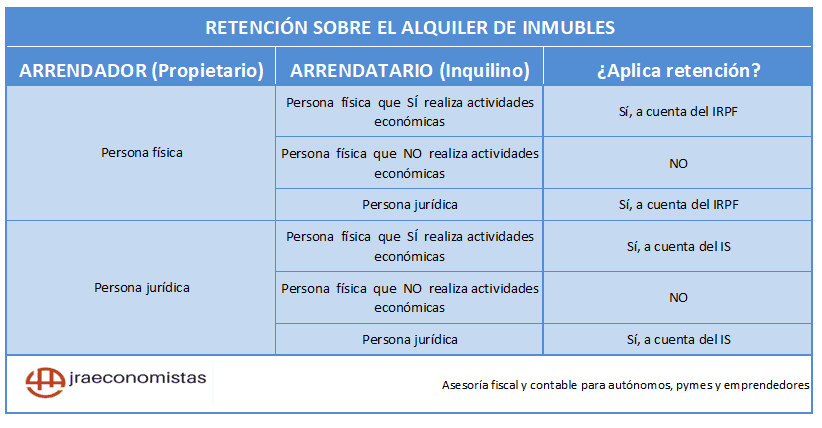

Retención sobre el alquiler ¿quién debe retener?

- Las personas jurídicas y demás entidades, incluidas las comunidades de propietarios y las entidades en régimen de atribución de rentas (comunidades de bienes, sociedades civiles…).

- Los contribuyentes que ejerzan actividades económicas, cuando satisfagan rentas en el ejercicio de sus actividades.

Los particulares no están obligados, en ningún caso, a practicar retención.

Sólo deberán retener los empresarios o profesionales (tanto personas físicas como entidades) que actúen en el ejercicio de su actividad #alquilerdeinmuebles Compartir en X

Si quieres saber más sobre el tema, lee ¿Qué impuestos pagas por el alquiler de un local de tu propiedad?

Ejemplos de quién debe practicar retención sobre el alquiler de inmuebles

![]()

![]()

Descarga nuestro EBOOK

Todo sobre LA TRIBUTACIÓN DEL ALQUILER DE INMUEBLES

¿Sobre qué cantidad se aplica la retención? Base de la retención

La renta del alquiler puede pagarse en dinero o en especie. Se paga en especie cuando se presten servicios o se entregue otro tipo de bienes que no sean dinero.

Rendimientos dinerarios

La base para aplicar la retención sobre el alquiler de inmuebles es la suma de todas las cantidades que se pagan excluido el IVA.

Por lo tanto, están sujetos a retención tanto la renta pactada como cualquier gasto (comunidad, IBI, luz…) que se repercuta al inquilino en virtud del contrato de arrendamiento. Así lo establece el artículo 100 del Reglamento del IRPF y la consulta vinculante V0051-20 de la Dirección General de Tributos.

Centro de negocios: cuando el arrendamiento de oficinas y despachos conlleva la prestación de servicios adicionales como limpieza, secretariado, comunicaciones, electricidad, etc. Es un contrato mixto de arrendamiento de inmuebles y de servicios.

Su finalidad es dotar al inquilino de la infraestructura necesaria (material y personal) para que pueda desarrollar su actividad. Va más allá del simple contrato de arrendamiento. Por eso, la Dirección General de Tributos en su consulta vinculante V1461-20 establece que los rendimientos que se satisfagan no estarán sujetos a retención.

Rendimientos en especie

Cuando se satisfacen rendimientos en especie no se retiene (no hay una renta dineraria sobre la que retener). Se realiza un ingreso a cuenta del IRPF o del Impuesto sobre Sociedades, dependiendo de si el arrendador es una persona física o jurídica.

Pagados a una persona física

Cuando el arrendador del inmueble sea una persona física, la base sobre la que aplicar el ingreso a cuenta será el valor de mercado de los bienes entregados en pago de la renta.

Pagados a una persona jurídica

Si recibe la renta una entidad con personalidad jurídica, la base también será el valor de mercado.

Pero el artículo 64 del Reglamento del Impuesto sobre Sociedades determina que el valor de mercado será el resultado de incrementar en un 20% el valor de adquisición o coste para el pagador.

Base de retención cuando el inmueble se destina a uso particular y empresarial o profesional

Sólo existe obligación de retener cuando las rentas se satisfacen en el ejercicio de una actividad económica. Por eso, si el inmueble alquilado se destina a un uso particular y empresarial o profesional (oficina o despacho profesional), la retención sólo se aplicará sobre aquella parte de los rendimientos que proporcionalmente corresponda a los metros cuadrados utilizados en el desarrollo de la actividad. Así lo señala la consulta V0936-22 de la Dirección General de Tributos.

![]()

![]()

Gestión de las obligaciones fiscales de

los alquileres desde 23 euros al mes

Porcentaje de retención sobre el alquiler en 2026

El porcentaje que se aplica para calcular la retención sobre el arrendamiento de inmuebles es el 19%.

El porcentaje se reducirá en un 60% siempre que:

- El inmueble radique en Ceuta, Melilla y sus dependencias.

- El arrendador tenga allí su domicilio si se trata de una entidad o tenga derecho a practicar la reducción por rentas obtenidas en Ceuta y Melilla establecida en el IRPF para las personas físicas.

Ejemplos de retención sobre el alquiler en 2026

Se alquila una oficina por la que se pagan 900 euros al mes de renta y 100 euros de comunidad de propietarios.

| Renta | 900 |

| Comunidad | 100 |

| Base imponible | 1.000 |

| IVA (21%1.000) | 210 |

| Retención (19%1.000) | -190 |

| Total | 1.020 |

Da igual que el arrendador o el arrendatario sean sociedades o personas físicas en el ejercicio de sus actividades económicas.

Si el arrendador del ejemplo anterior no satisface la renta en dinero sino prestando servicios de asesoría fiscal y contable (el coste de estos servicios es 1.000 euros):

En este caso habrá que distinguir que el arrendador sea persona física o entidad sujeto pasivo del Impuesto sobre Sociedades. La ley de este impuesto establece que el valor de mercado será el resultado de incrementar en un 20% el valor de adquisición o coste para el pagador.

PERSONA FÍSICA PERSONA JURÍDICA

| Renta | 900 | Renta | 900 | |

| Comunidad | 100 | Comunidad | 100 | |

| Base imponible | 1.000 | Base imponible | 1.000 | |

| IVA (21%1.000) | 210 | IVA (21%1.000) | 210 | |

|

Retención (19%1.000)

|

190 |

Retención (19%1.200) 1,20×1.000=1.200 |

228 | |

| Total | 1.020 | Total | 982 |

Obligaciones del retenedor: presentar los modelos 115 y 180 en Hacienda

El arrendatario practicará la retención en el momento de abonar la renta. Y deberá ingresar trimestralmente en Hacienda las cantidades retenidas presentando el modelo 115.

Modelo 115. Retenciones e ingresos a cuenta. Rentas o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos

¿Cómo rellenar el modelo 115?

Los datos que tendrás que rellenar en este modelo son:

- Número de perceptores

- Bases de las retenciones e ingresos a cuenta

- Retenciones e ingresos a cuenta

- Resultados anteriores declaraciones (sólo deberás rellenar esta casilla cuando presentes una declaración complementaria)

- Resultado a ingresar

Plazo de presentación del modelo 115

Con carácter general, entre los días 1 y 20 del mes siguiente al día en que finaliza el trimestre correspondiente:

- Del 1 al 20 de abril para las retenciones practicadas en el primer trimestre.

- Del 1 al 20 de julio para las practicadas en los meses de abril, mayo y junio.

- 1 al 20 de octubre para las practicadas en el tercer trimestre.

- Del 1 al 20 de enero para las retenciones del último trimestre del año anterior.

Las grandes empresas (aquellas cuyo volumen de negocio supera los 6.010.121,04 euros) están obligadas a presentarlo mensualmente.

¿Debes presentar el modelo 115 sin retención?

No es habitual presentar esta declaración sin haber retenido nada. Es decir, presentar una declaración negativa, con cuota cero o sin actividad. Y es que, si has pagado por arrendamientos, es obligatorio retener un porcentaje e ingresar esta cantidad.

Pero puede darse el caso de que durante un trimestre no hayas tenido arrendamientos o no hayas pagado ninguna renta de alquiler. Para ese trimestre, deberás presentar el modelo 115 marcando sólo la casilla Negativa en Tipo de declaración.

También deberás presentar el modelo 115 sin retención si una vez terminado el arrendamiento no te dieras de baja de la obligación de retener marcando la casilla correspondiente en la declaración censal 036.

Te aconsejo que inmediatamente presentes el modelo 036 dándote de baja en esta obligación ya que no debes practicar retención sobre el alquiler y así evitarás tener que presentar el modelo 115.

Modelo 180

Esta declaración informativa es un resumen anual de las retenciones e ingresos a cuenta sobre los rendimientos procedentes de arrendamientos de inmuebles urbanos.

En ella se informa de los datos fiscales de cada perceptor, el importe total que se le ha pagado y el que se le ha retenido y los datos del inmueble arrendado (referencia catastral, dirección…).

Se presenta en enero con los datos del ejercicio anterior.

Como ves,

Con el modelo 115 se ingresan las cantidades en Hacienda. Y es en el modelo 180 donde se le informa de a quién corresponden esas cantidades ingresadas, en qué importe y por cuál inmueble #alquilerdeinmuebles Compartir en X

¿Qué ocurre si el inquilino no ingresa las retenciones en Hacienda?

Si tu arrendatario no ingresa las retenciones sobre el alquiler en la Agencia Tributaria, ¿puedes deducirte estas retenciones al calcular tu impuesto sobre la renta o sobre sociedades?

La consulta vinculante V1763-16 de la Dirección General de Tributos establece que podrás deducir de la cuota íntegra las retenciones practicadas que debieron ser retenidas por el inquilino, siempre que puedas probar la contraprestación íntegra devengada.

Ejemplo

Pero al hacer tu declaración de renta de ese año compruebas que las retenciones no aparecen en tus datos fiscales (Hacienda no tiene constancia de ellas).

En tu declaración, deberás computar como ingresos del alquiler 10.000 euros y podrás deducir de la cuota íntegra las deducciones que has soportado (1.900 euros).

Te aconsejo que aportes como documentación complementaria las facturas de alquiler y los justificantes de cobro. Así aclararás la situación en Hacienda antes de que ésta te lo requiera.

Si necesitas presentar el modelo 115 o el modelo 180 en el plazo de 72 horas desde que nos proporciones toda la información necesaria y por 59 euros más IVA te enviaremos el fichero con la declaración/modelo cumplimentado para que lo entregues tú, o bien si lo deseas, realizaremos la presentación telemática ante Hacienda, enviándote posteriormente el justificante de entrega correspondiente.

Si quieres solicitar este servicio de cumplimentación de los modelos 115 o 180 de declaración trimestral o resumen anual de retenciones sobre el alquiler de inmuebles y deseas que nos pongamos en contacto contigo pulsa en el siguiente botón.

Deja tus datos en el formulario que te saldrá a continuación, indicando en el asunto Cumplimentación Modelo 115 y/o Modelo 180. En menos de 24 horas contactaremos contigo.

Dentro de las 72 horas siguientes a que dispongamos de la información necesaria y hayas realizado el pago del servicio, te enviaremos el fichero o el justificante de entrega de tu declaración.

Si eres empresario o profesional, es posible que te interese nuestro servicio fiscal y contable para autónomos. Gestionar tu empresa te resultará muy fácil. Céntrate en tu negocio. Nosotros nos encargaremos de todo lo demás.