Alquilar un local de tu propiedad conlleva una serie de obligaciones fiscales. Estudiaremos cómo tributa en el Impuesto sobre la renta y en el IVA.

La Ley de Arrendamientos Urbanos (LAU) regula el alquiler de local de negocio dentro del arrendamiento para uso distinto al de vivienda.

Como hicimos para el alquiler de vivienda habitual, vamos a analizar las implicaciones fiscales de este tipo de arrendamiento.

¿Qué impuestos pagas por el alquiler un local de tu propiedad?

¿Debes darte de alta en Hacienda al alquilar un local de tu propiedad?

Si quieres arrendar un local de negocio a una empresa o a un autónomo para que ejerza su actividad económica, debes darte de alta en Hacienda. Esto es así porque el arrendamiento es una prestación de servicios sujeta a IVA.

Presentarás el modelo 037 para darte de alta en el Censo de Empresarios y Profesionales de Hacienda como arrendador de locales de negocio.

Si alquilas un local de tu propiedad deberás darte de alta en Hacienda y repercutir #IVA Compartir en XEl epígrafe que corresponde es 861.2 de «Alquiler de locales industriales y otros alquileres n.c.o.p.». Así comunicarás a Hacienda que alquilas un local de tu propiedad y que debes realizar declaraciones de IVA.

Arrendamiento de inmuebles y límite de pago en efectivo

En el alquiler de un local o una oficina, al menos el arrendatario es empresario o profesional, por lo que la operación estará sometida al límite de pago en efectivo si el importe periódico del alquiler supera los 1.000 euros.

![]()

![]()

Descarga nuestro EBOOK

Todo sobre LA TRIBUTACIÓN DEL ALQUILER DE INMUEBLES

Impuesto sobre el Valor Añadido

¿Debes tributar por IVA al alquilar un local de tu propiedad?

En el momento que alquilas un inmueble estás realizando una prestación de servicios sujeta a IVA. Sólo estará exenta de este impuesto cuando el edificio o parte del mismo se destine exclusivamente a vivienda. Así lo señala el artículo 20.Uno.23º b) de la Ley del IVA.

Alquilar una vivienda donde se desarrolla una actividad profesional

Tu inquilino es un profesional que utiliza el inmueble como vivienda y como despacho. ¿El alquiler está sujeto a IVA en su totalidad o sólo por la parte del importe que corresponde a despacho profesional?

La consulta de la Dirección General de Tributos V0044-19 resuelve esta duda. Como su destino no es el uso directo y exclusivo como vivienda estará sujeto y no exento de IVA.

Por el arrendamiento de un inmueble como vivienda y despacho deberás repercutir el 21% de IVA sobre el importe total del alquiler #IVA #AlquilerDeInmuebles Compartir en X

¿Y si el arrendamiento se formaliza en dos contratos diferentes? La consulta V0291-20 señala que esto no modifica la realidad económica de la operación, por lo que la totalidad del alquiler deberá tributar por IVA.

¿Y si el local se utiliza para fines particulares?

Si el arrendatario quiere alquilar el local para utilizarlo como garaje, trastero o almacén también deberás repercutir IVA. Recuerda que la Ley sólo declara exento el alquiler de inmuebles para uso exclusivo como viviendas.

Da igual que el inquilino realice o no actividad económica. Tendrás que repercutir IVA al 21% y declararlo en el modelo 303 cada trimestre.

Base imponible del IVA al alquilar un local de tu propiedad

Deberás repercutir IVA al 21% sobre el importe total del arrendamiento. Renta del alquiler, comunidad de propietarios y cualquier otro concepto que esté incluido en el contrato.

Si repercutes al inquilino gastos que están a tu nombre (como comunidad, suministros, IBI…), estos formarán parte de la base imponible del IVA junto con las rentas del alquiler.

Así lo señalan el artículo 78 de la LIVA y la Consulta vinculante V0051-20 de la Dirección General de Tributos. Ésta última especifica que dado que tanto la luz como el agua son un coste del propietario (las facturas se emiten a su nombre) que repercute a los inquilinos, estas cantidades no pueden tener la consideración de suplidos; por tanto, formarán parte de la base imponible del alquiler.

Resumen anual de IVA

En caso de que el arrendamiento sea la única actividad por la que debes presentar declaraciones de IVA, no estás obligado a presentar el resumen anual de IVA (modelo 390). Sólo tendrás que aportar cierta información adicional en la declaración de IVA del cuarto trimestre.

Pero si el alquiler terminó y te diste de baja en Hacienda a mitad de año no tendrás que presentar el modelo 303 del cuarto trimestre. En este caso, sí deberás presentar el resumen anual con los datos correspondientes al período en el que se alquiló el local.

![]()

![]()

Gestión de las obligaciones fiscales de

los alquileres desde 23 euros al mes

Retención a cuenta del IRPF por alquilar un local de tu propiedad

Como el que te paga es un autónomo o una empresa en el ejercicio de su actividad económica, la ley le obliga a retener un porcentaje sobre la cantidad que te paga y a ingresarlo trimestralmente en hacienda a cuenta de tu IRPF. En 2024 sigue siendo el 19% y aunque no existe obligación de que lo pongas en la factura, es frecuente que se haga.

Pero como sólo existe obligación de retener cuando las rentras se satisfacen en el ejercicio de una actividad económica, si el inmueble alquilado se destina a un uso particular y empresarial o profesional (oficina o despacho profesional), la retención sólo se aplicará sobre aquella parte de los rendimientos que proporcionalmente corresponda a los metros cuadrados utilizados en el desarrollo de la actividad. CV0936-22.

La retención debe practicarse sobre todos aquellos gastos que se repercutan al arrendatario en virtud del contrato de arrendamiento como son la comunidad, los suministros (agua, luz, etc), el IBI o la tasa de basuras. Así lo reconoce el artículo 100 del Reglamento del IRPF y la consulta vinculante V0051-20 de la Dirección General de Tributos.

Si quieres conocer más sobre este tema lee

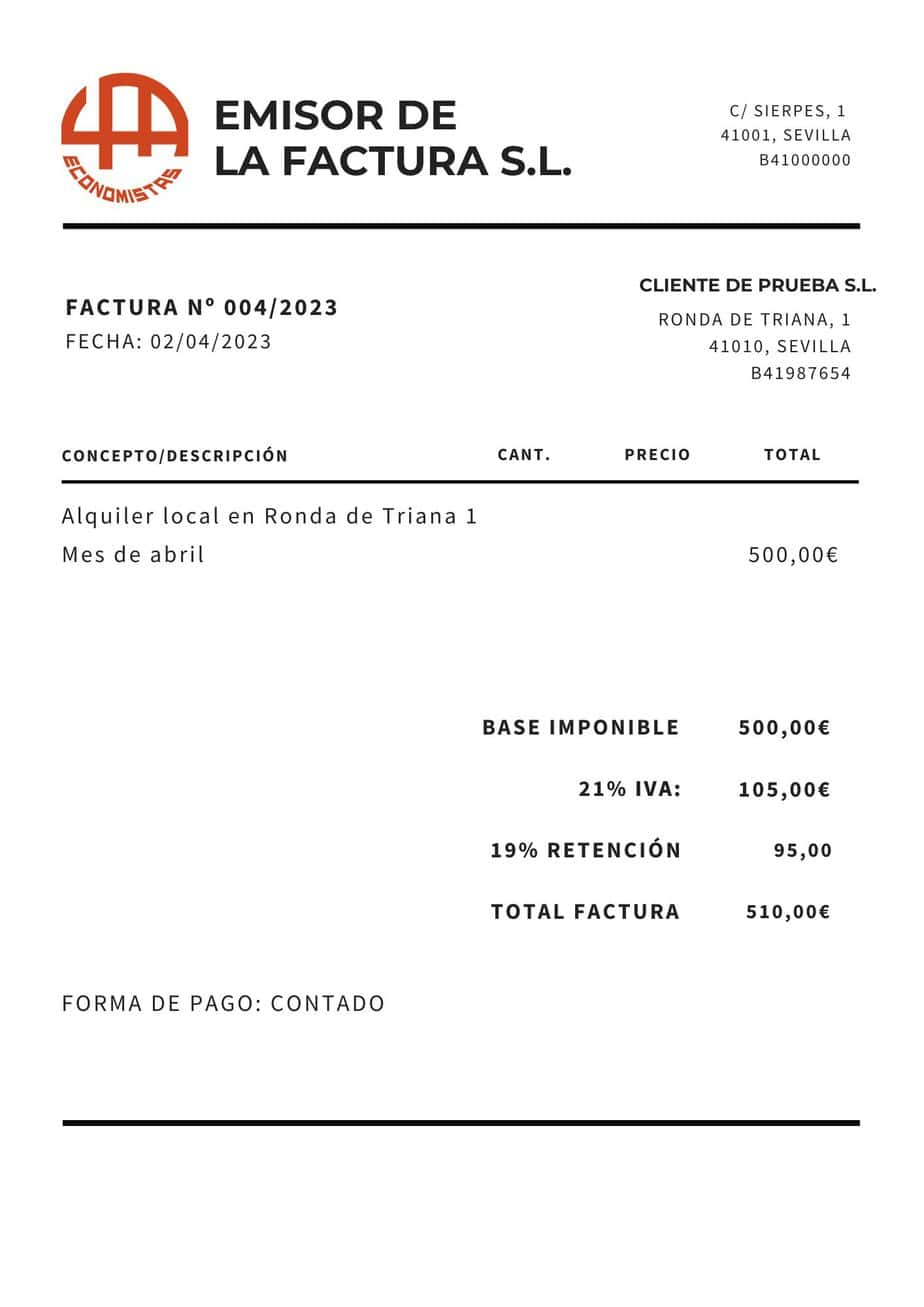

Ejemplo de factura por alquilar un local de tu propiedad

Supongamos que alquilas un local por 500 euros mensuales, el desglose de la factura a emitir es:

Trimestralmente debes liquidar el IVA (105 x 3 = 315€, salvo que puedas deducirte IVA soportado por inversiones o gastos relacionados con el inmueble) y el inquilino ingresará la cantidad que te ha retenido en el trimestre (95 x 3 = 285€) utilizando el Modelo 115.

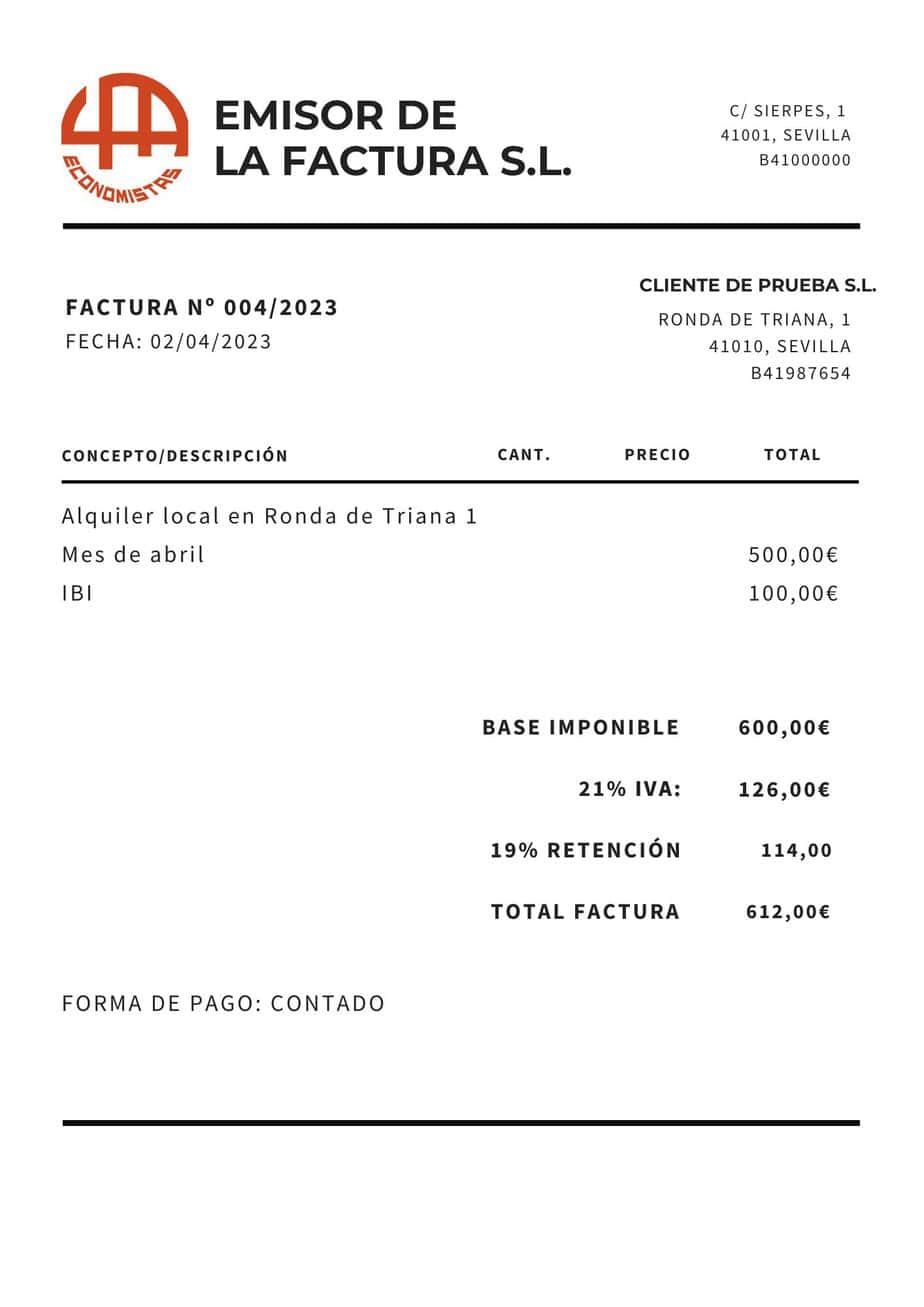

Si el inquilino está obligado por contrato a pagar el IBI (100 €), ese mes el desglose de la factura será:

Impuesto sobre la Renta de las Personas Físicas

Como arrendador de un inmueble sin ejercer una actividad económica, debes declarar estos ingresos como rendimientos de capital inmobiliario.

Se considerarán todos los ingresos obtenidos en el año y los gastos ocasionados para hacer frente a este alquiler: IBI, tasa de basuras, gastos de comunidad, intereses y gastos de financiación, amortización…

Al no tratarse de un arrendamiento de vivienda, el rendimiento neto positivo obtenido por el alquiler de locales de negocio no puede acogerse a la reducción del 50% que establece la ley del IRPF.

El artículo 27 de la Ley del IRPF señala que se entenderá que el arrendamiento de inmuebles se realiza como actividad económica únicamente cuando para la ordenación de esta se utilice, al menos, una persona empleada con contrato laboral y a jornada completa.

Si eres copropietario de un local te interesa leer

¿Quieres que nos ocupemos nosotros de todas tus obligaciones fiscales como arrendador? Ofrecemos un servicio de asesoramiento y presentación de declaraciones desde 23 euros al mes. Puedes contratar estos servicios desde nuestra página servicios para particulares.

En los comentarios respondemos dudas acerca de la interpretación de los artículos, pero no hacemos consultoría personalizada.

Hola, he construido un local para alquilar, pero el terreno es de mis padres( mis padres me lo han dado en herencia), de cara a hacienda, que tendria que hacer? Puedo alquilar a mi nombre? Gracias!!

Hola Juan Luís

Tu pregunta reúne una cierta complejidad que conviene aclarar bien para darte la respuesta correcta. Te recomiendo plantear una consulta más extensa en nuestro departamento de consultas online. Consúltanos todas tus dudas y te las resolveremos.

Saludos cordiales.

Soy propietaria de un local. Yo ingreso cada trimestre el iva y mi inquilino el irpf. Ahora me toca hacer la declaración y me gustaría saber en que casilla tengo que poner el iva y en cual el irpf. Gracias

Hola Vanessa

Gracias a ti por leer y comentar.

Efectivamente, por alquilar un local de tu propiedad estás obligada a liquidar y presentar declaraciones de IVA. Pero IVA e IRPF son impuestos distintos y se liquidan de forma independiente. En IRPF sólo tienes que considerar la base imponible de las facturas de alquiler que has emitido. Debes olvidarte del IVA para hacer la declaración de renta.

Si tienes que considerar las retenciones que te ha practicado el inquilino. Debes incluirlas al rellenar los datos del inmueble arrendado dentro del apartado C de Renta WEB «Bienes inmuebles no afectos a actividades económicas, excluida la vivienda habitual e inmuebles asimilados».

Recuerda que prestamos servicios de asesoramiento para ayudarte con tu declaración de renta. Puedes ver lo que hacemos y contactar con nosotros en nuestra página de servicios de renta

Buenos días:

Durante el año 2017 tuve alquilado un local comercial y presenté las declaraciones trimestrales de IVA.

Al hacer la declaración de la renta voy a declarar como ingresos íntegros las bases devengadas de las cuatro declaraciones y como retención el 19% que es lo que está reteniendo el inquilino. Me ha entrado la duda de si puedo deducirme también los resultados de las declaraciones de IVA por el alquler de ese local que he presentado durante el año.

Muchas gracias de antemano!

Hola Jesús, gracias a ti por leer y comentar.

El IVA no es gasto deducible en el IRPF. Podrás deducirte todos los gastos necesarios para la obtención de los ingresos. Por ejemplo, los de reparación y conservación, el IBI, los seguros relacionados con el alquiler, la amortización, etc, pero el IVA no.

Saludos cordiales

Buenas tardes,

Gracias y enhorabuena por su servicio, es de gran utilidad e interés para muchos entre los que me encuentro.

Necesito consultar sobre mi caso pues alquilé una nave industrial con la intención de emprender un negocio que al final no he materializado, llevo seis meses pagando alquiler + iva – irpf al dueño no estoy dado de alta ni como autónomo ni recibo prestación alguna, el dueño me ha avisado de que tengo que ingresar en hacienda los dos trimestres que llevo y que me van a penalizar, sé que no he llevado al día ese aspecto pero es que tampoco presento ni he presentado nunca la declaración de la renta y estoy bastante perdido en estos campos, la cuestión es; tengo que pagar la retención en hacienda si no estoy dado de alta ni soy empresa? el alquiler es 600 € + iva – irpf = 612 € mes + gastos de luz agua y comunidad de propietarios.

gracias de antemano!

Hola Rafael, gracias por tus palabras. Me alegro de que el blog te sea de utilidad.

Como el objeto de alquilar una nave industrial es desarrollar un negocio, lo normal es que lo hagas en calidad de empresario o profesional. Estás obligado entonces a retener el 19% de la cantidad pagada por el alquiler e ingresarlo en Hacienda a través del modelo 115. Es algo que deberías haber hecho. Tienes que regularizar la situación y te aconsejo llegar a un acuerdo con el propietario y rescindir el alquiler si no vas a emprender el negocio.

Saludos cordiales.

¡Hola!

Gran artículo, gracias por hacerlo. Llevo un tiempo haciendo las facturas a mi inquilino, y con las tasas municipales (basuras, principalmente) nunca me he terminado de aclarar. Mi antiguo gestor solo le aplicaba el iva, al hacerlo yo y consultar con hacienda primero me dijeron, como el artículo, que debía aplicar iva y irpf, luego, en una consulta presencial, me dijeron que no debía aplicar nada, que al ser un impuesto no se aplicaba ni iva ni irpf.

Menudo lío… Al final, no aplico nada. Y, es que aplicar iva, él se lo podrá desgravar trimestralmente, pero si le aplico irpf yo a cada tasa municipal pierdo sobre 20 € (que luego en la declaración recupero, pero a final de año a mi pagar la tasa municipal me ha costado sobre 70 € solo por irpf).

Hola Isart

Las consultas vinculantes a la Dirección General de tributos dicen que cuando el arrendador repercute al inquilino los gastos debe incluirse en la base imponible de IVA y retenciones a cuenta del IRPF.

Es cierto que adelantas el importe de la retención sobre esta cantidad, pero lo mismo sucede con las otras cantidades que integran los ingresos a declarar. Me temo que la finalidad de la retención es adelantar el pago a cuenta del IRPF.

Hola tengo un local comercial alquilado y aunque el inquilino me dice que me ha practicado la retención del 19% el año pasado, no me entrega ningún documento en el que figure esa retención. En mis datos fiscales tampoco aparece la retención, he leído que yo puedo solicitar un certificado tributario del irpf en Hacienda, pero solo me deja sacarlo del año 2016 y no del 2017 que es el que necesito. Qué se puede hacer en estos casos si el inquilino no ha hecho la retención dónde puedo reclamar esto, y si es verdad que la ha hecho y hacienda no me la reconoce en mis datos fiscales, la puedo incluir igualmente en mi declaración de la renta? Muchas gracias

Hola Tomás

En tu declaración de renta debes incluir los ingresos íntegros y las retenciones que practicó el inquilino.

Como no aparece en tus datos fiscales, Hacienda te requerirá para que aportes justificación al respecto. Si no quieres esperar al requerimiento puedes aportar esta documentación al presentar la renta. Aporta las facturas emitidas por el alquiler y los justificantes de cobro. Así podrás demostrar las retenciones que realizó el arrendatario.

Recuerda que podemos ayudarte con tu declaración de la renta. Contacta con nosotros en jraeconomistas: servicios de renta

Hace poco he alquilado un local para uso comercial y he tenido que cambiar toda la instalación eléctrica y unas puertas para dejarlo acondicionado para alquilarlo. ¿Puedo deducirme el IVA de esas facturas en el modelo 303 de declaración trimestral? ¿ Y el IVA de la factura de la inmobiliaria que me gestionó el alquiler?

Muchas gracias

Hola Felipa, gracias a ti por leer el artículo

Claro que puedes deducirte el IVA en la declaración trimestral porque son gastos relacionados con el alquiler. Pero deberás tener la factura o documento justificativo con todos los requisitos legales.

Buenas tardes,

he heredado un local y ya tengo a quién alquilárselo pero me surgen algunas dudas ya que no estoy nada metido en el tema. Lo alquilaría a un hombre que lo usaría exclusivamete de trastero, sin personal trabajando ahí.

Pongamos que el alquiler sea de 1000€ mensuales.

– El 21% en concepto de IVA serían 210€ o sería el 21% de alquiler + suministros + IBI, etc?

– El arrendatario me ingresa lo ingresa directamente a Hacienda o tiene que pagarme el 100% a mi?

– Hay algún coste más que deba tener en cuenta?

Muchas gracias.

Gracias a ti, Rafa, por leer y comentar.

El IVA se calcula sobre el precio del alquiler y de todos los gastos que repercutas al arrendatario y que estén a tu nombre (comunidad, suministros, IBI…).

El arrendatario te pagará a ti. La cantidad a pagar vendrá determinada en la factura que debes emitir y será: Base imponible (alquiler más todos los gastos que repercutas) más el 21% de IVA menos el 19% de retención a cuenta de tu IRPF.

Este importe que tu inquilino te ha retenido en cada factura, debe ingresarlo trimestralmente en Hacienda presentando el modelo 115.

Recuerda que puedes contratar nuestra tarifa plana arrendamientos que incluye servicios de gestión fiscal y contable y el mejor asesoramiento para que optimices beneficios y reduzcas la carga fiscal. Estaremos encantados de ayudarte.

Buenos días, Joaquina:

¿Es obligatorio presentar el modelo 347 si hay volumen de operaciones?. Me ha parecido que en la página de Hacienda dice que sí.

Muchas gracias

Un saludo

Isabel

Hola Isabel

Desde 2014 no existe obligación de presentar el modelo 347 siempre que se aplique retención porque esta información se facilita en el modelo 180.

Así lo señala la AEAT

Buenas tardes,

Soy arrendador de un local y voy a darme de alta en Hacienda¿Qué casillas exactamente tengo que rellenar en el modelo 037?

Saludos

Hola Sonia

Tendrás que rellenar los datos identificativos, la causa de presentación (alta en el censo de empresarios, profesionales y retenedores), los datos referentes al Impuesto sobre el Valor Añadido (alta en el régimen general) y la actividad que realizas : epígrafe 861.2 «Alquiler de locales industriales y otros alquileres n.c.o.p.».

Recuerda que prestamos servicios de asesoramiento fiscal y contable. Si deseas más apoyo, incluida la tramitación del modelo 037, podemos ayudarte. Consulta también nuestro servicio para alquileres tarifa plana arrendamientos.