Alquilar un local de tu propiedad conlleva una serie de obligaciones fiscales. Estudiaremos cómo tributa en el Impuesto sobre la renta y en el IVA.

La Ley de Arrendamientos Urbanos (LAU) regula el alquiler de local de negocio dentro del arrendamiento para uso distinto al de vivienda.

Como hicimos para el alquiler de vivienda habitual, vamos a analizar las implicaciones fiscales de este tipo de arrendamiento.

¿Qué impuestos pagas por el alquiler un local de tu propiedad?

¿Debes darte de alta en Hacienda al alquilar un local de tu propiedad?

Si quieres arrendar un local de negocio a una empresa o a un autónomo para que ejerza su actividad económica, debes darte de alta en Hacienda. Esto es así porque el arrendamiento es una prestación de servicios sujeta a IVA.

Presentarás el modelo 037 para darte de alta en el Censo de Empresarios y Profesionales de Hacienda como arrendador de locales de negocio.

Si alquilas un local de tu propiedad deberás darte de alta en Hacienda y repercutir #IVA Compartir en XEl epígrafe que corresponde es 861.2 de «Alquiler de locales industriales y otros alquileres n.c.o.p.». Así comunicarás a Hacienda que alquilas un local de tu propiedad y que debes realizar declaraciones de IVA.

Arrendamiento de inmuebles y límite de pago en efectivo

En el alquiler de un local o una oficina, al menos el arrendatario es empresario o profesional, por lo que la operación estará sometida al límite de pago en efectivo si el importe periódico del alquiler supera los 1.000 euros.

![]()

![]()

Descarga nuestro EBOOK

Todo sobre LA TRIBUTACIÓN DEL ALQUILER DE INMUEBLES

Impuesto sobre el Valor Añadido

¿Debes tributar por IVA al alquilar un local de tu propiedad?

En el momento que alquilas un inmueble estás realizando una prestación de servicios sujeta a IVA. Sólo estará exenta de este impuesto cuando el edificio o parte del mismo se destine exclusivamente a vivienda. Así lo señala el artículo 20.Uno.23º b) de la Ley del IVA.

Alquilar una vivienda donde se desarrolla una actividad profesional

Tu inquilino es un profesional que utiliza el inmueble como vivienda y como despacho. ¿El alquiler está sujeto a IVA en su totalidad o sólo por la parte del importe que corresponde a despacho profesional?

La consulta de la Dirección General de Tributos V0044-19 resuelve esta duda. Como su destino no es el uso directo y exclusivo como vivienda estará sujeto y no exento de IVA.

Por el arrendamiento de un inmueble como vivienda y despacho deberás repercutir el 21% de IVA sobre el importe total del alquiler #IVA #AlquilerDeInmuebles Compartir en X

¿Y si el arrendamiento se formaliza en dos contratos diferentes? La consulta V0291-20 señala que esto no modifica la realidad económica de la operación, por lo que la totalidad del alquiler deberá tributar por IVA.

¿Y si el local se utiliza para fines particulares?

Si el arrendatario quiere alquilar el local para utilizarlo como garaje, trastero o almacén también deberás repercutir IVA. Recuerda que la Ley sólo declara exento el alquiler de inmuebles para uso exclusivo como viviendas.

Da igual que el inquilino realice o no actividad económica. Tendrás que repercutir IVA al 21% y declararlo en el modelo 303 cada trimestre.

Base imponible del IVA al alquilar un local de tu propiedad

Deberás repercutir IVA al 21% sobre el importe total del arrendamiento. Renta del alquiler, comunidad de propietarios y cualquier otro concepto que esté incluido en el contrato.

Si repercutes al inquilino gastos que están a tu nombre (como comunidad, suministros, IBI…), estos formarán parte de la base imponible del IVA junto con las rentas del alquiler.

Así lo señalan el artículo 78 de la LIVA y la Consulta vinculante V0051-20 de la Dirección General de Tributos. Ésta última especifica que dado que tanto la luz como el agua son un coste del propietario (las facturas se emiten a su nombre) que repercute a los inquilinos, estas cantidades no pueden tener la consideración de suplidos; por tanto, formarán parte de la base imponible del alquiler.

Resumen anual de IVA

En caso de que el arrendamiento sea la única actividad por la que debes presentar declaraciones de IVA, no estás obligado a presentar el resumen anual de IVA (modelo 390). Sólo tendrás que aportar cierta información adicional en la declaración de IVA del cuarto trimestre.

Pero si el alquiler terminó y te diste de baja en Hacienda a mitad de año no tendrás que presentar el modelo 303 del cuarto trimestre. En este caso, sí deberás presentar el resumen anual con los datos correspondientes al período en el que se alquiló el local.

![]()

![]()

Gestión de las obligaciones fiscales de

los alquileres desde 23 euros al mes

Retención a cuenta del IRPF por alquilar un local de tu propiedad

Como el que te paga es un autónomo o una empresa en el ejercicio de su actividad económica, la ley le obliga a retener un porcentaje sobre la cantidad que te paga y a ingresarlo trimestralmente en hacienda a cuenta de tu IRPF. En 2024 sigue siendo el 19% y aunque no existe obligación de que lo pongas en la factura, es frecuente que se haga.

Pero como sólo existe obligación de retener cuando las rentras se satisfacen en el ejercicio de una actividad económica, si el inmueble alquilado se destina a un uso particular y empresarial o profesional (oficina o despacho profesional), la retención sólo se aplicará sobre aquella parte de los rendimientos que proporcionalmente corresponda a los metros cuadrados utilizados en el desarrollo de la actividad. CV0936-22.

La retención debe practicarse sobre todos aquellos gastos que se repercutan al arrendatario en virtud del contrato de arrendamiento como son la comunidad, los suministros (agua, luz, etc), el IBI o la tasa de basuras. Así lo reconoce el artículo 100 del Reglamento del IRPF y la consulta vinculante V0051-20 de la Dirección General de Tributos.

Si quieres conocer más sobre este tema lee

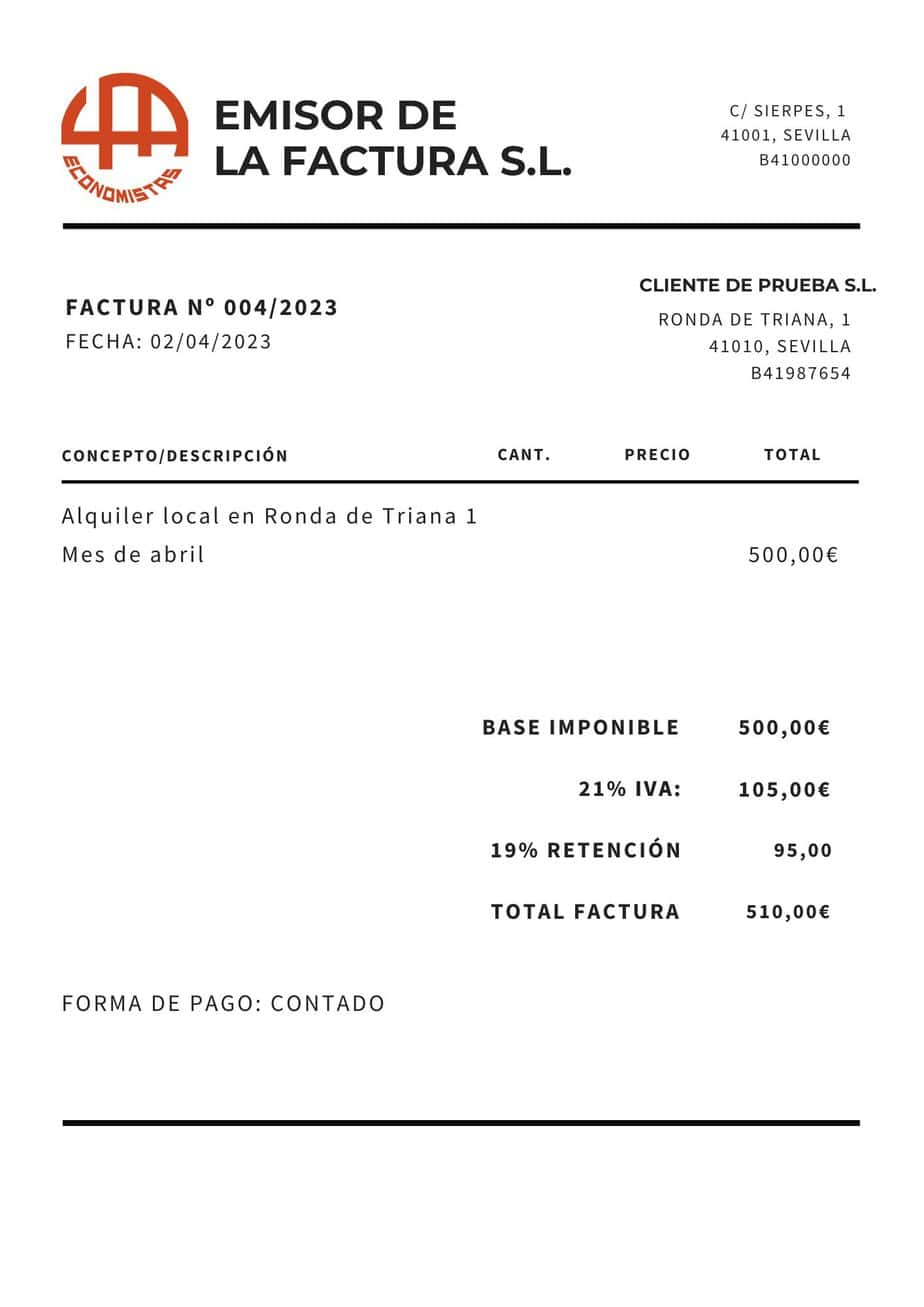

Ejemplo de factura por alquilar un local de tu propiedad

Supongamos que alquilas un local por 500 euros mensuales, el desglose de la factura a emitir es:

Trimestralmente debes liquidar el IVA (105 x 3 = 315€, salvo que puedas deducirte IVA soportado por inversiones o gastos relacionados con el inmueble) y el inquilino ingresará la cantidad que te ha retenido en el trimestre (95 x 3 = 285€) utilizando el Modelo 115.

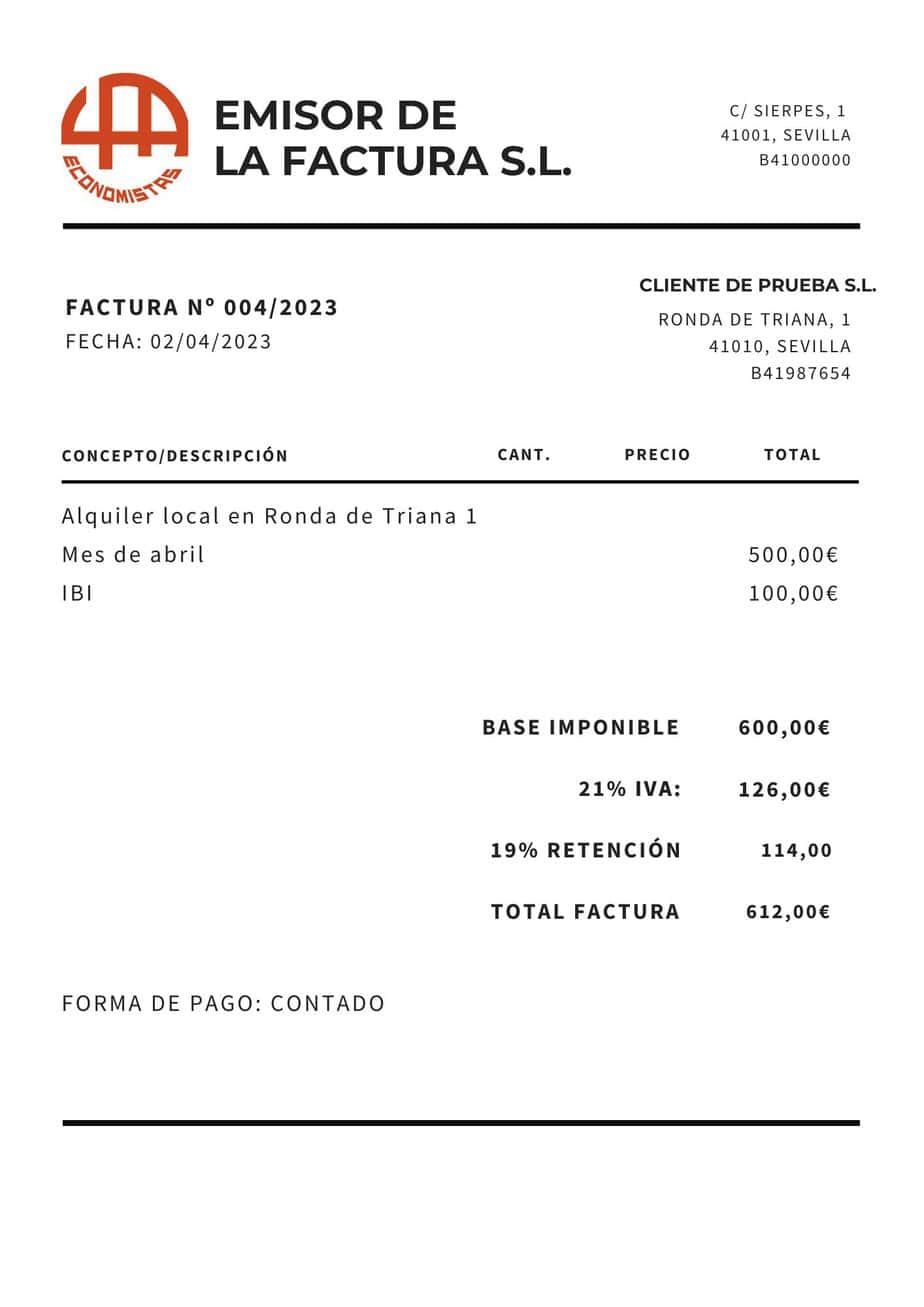

Si el inquilino está obligado por contrato a pagar el IBI (100 €), ese mes el desglose de la factura será:

Impuesto sobre la Renta de las Personas Físicas

Como arrendador de un inmueble sin ejercer una actividad económica, debes declarar estos ingresos como rendimientos de capital inmobiliario.

Se considerarán todos los ingresos obtenidos en el año y los gastos ocasionados para hacer frente a este alquiler: IBI, tasa de basuras, gastos de comunidad, intereses y gastos de financiación, amortización…

Al no tratarse de un arrendamiento de vivienda, el rendimiento neto positivo obtenido por el alquiler de locales de negocio no puede acogerse a la reducción del 50% que establece la ley del IRPF.

El artículo 27 de la Ley del IRPF señala que se entenderá que el arrendamiento de inmuebles se realiza como actividad económica únicamente cuando para la ordenación de esta se utilice, al menos, una persona empleada con contrato laboral y a jornada completa.

Si eres copropietario de un local te interesa leer

¿Quieres que nos ocupemos nosotros de todas tus obligaciones fiscales como arrendador? Ofrecemos un servicio de asesoramiento y presentación de declaraciones desde 23 euros al mes. Puedes contratar estos servicios desde nuestra página servicios para particulares.

En los comentarios respondemos dudas acerca de la interpretación de los artículos, pero no hacemos consultoría personalizada.

Buenos días. He leído este artículo sobre los impuestos por la actividad de alquilar un local comercial y otro en el que habláis de la propiedad compartida, pero me surge una duda en mi situación concreta que no se contempla en ninguno de los dos:

Soy copropietario al 50% de un local comercial que tenemos intención de alquilar a un particular que no va a realizar actividad comercial alguna en él. Uno de los propietarios está en desempleo (habiendo sido asalariado siempre) y el otro es funcionario. Al ser dos propietarios, entiendo que debemos constituir una CB para gestionar el pago del IVA y emitir facturas al inquilino.

Por otro lado, al tratarse el inquilino de un particular que no va a realizar actividad comercial alguna entiendo que podríamos declarar los ingresos como rendimiento del capital inmobiliario en el IRPF, pero al ser 2 propietarios, ¿podríamos declarar el 50% de los ingresos cada uno en nuestras respectivas declaraciones? ¿o estaríamos sujetos irremediablemente al pago del IVA a través de una CB por ser dos propietarios? ¿Qué sería más recomendable? ¿Podríais facilitarme por privado un presupuesto de lo que nos supondría gestionarlo todo con vosotros? Gracias.

Hola Fernando

Alquilar un inmueble es una prestación de servicios sujeta a IVA. El artículo 20.Uno.23º de la Ley del IVA declara que está exento el arrendamiento de inmuebles destinado exclusivamente a vivienda. Si este es tu caso, no tendrás que repercutir IVA ni presentar declaraciones por este impuesto.

Como arrendador de un inmueble sin ejercer una actividad económica, debes declarar en IRPF estos ingresos como rendimientos de capital inmobiliario. Lo harás en función del porcentaje de titularidad del inmueble.

Si lo alquilas para uso distinto del de vivienda, estará sujeto y no exento de IVA.

La adquisición proindiviso de un inmueble por varias personas determina la constitución de una comunidad de bienes. Si éste se alquila en virtud de un solo contrato a un mismo arrendatario, se considera que la comunidad de bienes es la obligada a liquidar el IVA.

Sin embargo, la comunidad de bienes no declara en el IRPF sino que imputa a sus comuneros los rendimientos obtenidos y las retenciones soportadas para que estos las declaren el el impuesto sobre la renta.

Gracias por tu respuesta tan rápida, pero no me queda muy claro:

El inmueble es un local comercial que no está destinado a vivienda, dado que el inquilino (que es un particular) lo utiliza como trastero. Al no ser vivienda, según me comentas, está sujeto a IVA. También el hecho de que la propiedad corresponda a varias personas y constituya una Comunidad de Bienes implica que hay que liquidar el IVA.

Por otro lado me comentas que, como arrendador del inmueble en el que no se ejerce actividad económica, debo declarar en el IRPF estos ingresos como rendimientos de capital inmobiliario en función del porcentaje de titularidad del inmueble. La comunidad de bienes no declara en el IRPF, pero se imputa a los comuneros los rendimientos obtenidos y las retenciones soportadas. O sea que ¿está sujeto a IRPF también?

¿Está la actividad de alquilar un local de dos propietarios a un único arrendatario a IVA e IRPF conjuntamente?

Hola Fernando, a ver si consigo explicarme bien

El alquiler de inmuebles para uso distinto al de vivienda está sujeto y no exento de IVA.

Si el inmueble pertenece a varias personas se entiende que hay una comunidad de bienes. En este caso, la obligada a facturar y presentar las declaraciones de IVA es la comunidad de bienes.

También estará obligada a presentar una declaración informativa (modelo 184) en la que atribuya a cada comunero en función de su participación en la comunidad el rendimiento obtenido y las retenciones soportadas.

En su declaración de renta, cada comunero tendrá que incluir los rendimientos y retenciones que le ha atribuido la comunidad.

Espero haberte ayudado.

Si lo deseas, puedes contratar nuestra tarifa plana arrendamientos que incluye servicios de gestión fiscal y contable y el mejor asesoramiento para que optimices beneficios y reduzcas la carga fiscal. Estaremos encantados de ayudarte.

Hola Joaquina,

¿En qué casos es obligatoria el alta en autónomos (RETA)cuando se alquilan bienes inmuebles de tu propiedad?

¿y en el caso de alquilar inmuebles y subarrendarlos a un tercero? (siendo en este caso rendimientos del capital mobiliario)

Hola Yolanda

El alta en el RETA requiere que se realice una actividad económica a título lucrativo de forma habitual, personal y directa.

Si alquilas inmuebles sin ejercer una actividad económica (declaras los ingresos obtenidos dentro del apartado de rendimientos de capital inmobiliario), no será necesario darte de alta en autónomos.

Si al alquilar ejerces una actividad económica, si tendrás que darte de alta en el RETA. La Ley del IRPF considera el alquiler de inmuebles como actividad económica cuando para el desempeño de esta actividad se utilice, al menos, una persona empleada con contrato laboral y a jornada completa.

Buenas tardes. Tengo un local alquilado a otra persona y a la hora de realizar la declaración de la renta no se si puedo declarar ciertas cosas.

Mis gastos derivados de dicho local son…..

Préstamo personal, comunidad, seguro, IBI, gastos de obra inicial…..

Y no se cual de esas cosas podría incluir en la declaración de la renta.

Saludos.

Hola David

Todos los gastos relacionados con el local y que sean necesarios para obtener los ingresos son deducibles y se pueden incluir en la declaración de renta.

Recuerda que gestionamos y presentamos la declaración de la renta. Consulta nuestros servicios de renta y contacta con nosotros.

Acabo de comprar un local comercial en obra con plaza de garage. Solo he pagado el 10% del coste más IVA, luego hay que pagar letras mensuales de otro diez por ciento más IVA. El resto con hipoteca más IVA. Entonces. Si yo quiero posteriormente alquilar el local para que un tercero ejerza alguna actividad económica. ¿hay alguna manera de que yo pueda desgravarme el IVA que he soportado?

Soy empleada por cuenta ajena, pero mi marido es autónomo y sujeto pasivo de IVA.

Hola Dolores

Si tu objetivo es alquilar el local, debes darte de alta en Hacienda como arrendador de locales de negocio. Cuando lo hagas, podrás deducirte el IVA soportado relacionado con el alquiler.

Si lo deseas, puedes contratar nuestra tarifa plana arrendamientos que incluye servicios de gestión fiscal y contable y el mejor asesoramiento para que optimices beneficios y reduzcas la carga fiscal. Estaremos encantados de ayudarte.

Buenas tardes, hemos heredado un bajo comercial, libre de cargas, mi hermano y yo, y lo vamos a alquilar con opción a compra, por 6000 euros anuales, que ya nos han ingresado en la cuenta, la pregunta es, como nos damos de alta como arrendatarios y como me repercutirá a mi en la declaración de la renta, ya que mi hermano no trabaja, y trabajo por cuenta ajena, muchas gracias

Hola Sara

Para analizar bien todos los aspectos de tu consulta y ofrecerte la respuesta correcta que permita una buena planificación fiscal, te recomiendo que contrates nuestra tarifa plana arrendamientos que incluye servicios de gestión fiscal y contable y el mejor asesoramiento para que optimices beneficios y reduzcas la carga fiscal. Estaremos encantados de ayudarte.

La reduccion del 19 es contando con el iva que te ingresa el inquilino o no

Hola Vicente

La retención del 19% se practica sobre la renta del alquiler (el precio establecido en el contrato) más todos los gastos que se repercutan al arrendatario como comunidad, suministros, IBI o tasa de basuras.

El IVA no se tiene en cuenta a la hora de calcular la retención.

Tengo una nave industrial para alquilar por 1500 euros que tendría que pagar Hacienda

Hola Francisca

Si alquilas la nave por 1500€, tendrás que repercutir IVA al 21%. Es decir, te pagarán 315€ de IVA cada mes que tendrás que liquidar trimestralmente en Hacienda.

El arrendatario, al pagarte, deberá retener un 19% de la renta e ingresarlo en Hacienda trimestralmente a cuenta de tu IRPF.

Cuando realices la declaración de la renta tendrás que declarar los ingresos obtenidos por el alquiler y en el resultado se tendrán en cuenta las retenciones que practicó el inquilino.

Para un estudio mas detallado de lo que tendrías que pagar a hacienda puedes consultar con nosotros en jraeconomistas

Buenos días, voy a alquilar un bar y tengo algunas dudas sobre esto.

Renta 679€

+ IVA 142.59€

– IRPF – 129€

Total a ingresar al propietario 692.59€

Mi duda es, a parte tengo que ingresar otros 129€ para deducirme el IRPF? Perdonar si es una pregunta tonta, pero tras leer varios artículos sigue sin quedarme claro. Muchas gracias

Hola Almudena

De la renta que pagas mensualmente 142,59€ corresponden a IVA. Para ti es un gasto deducible y cuando liquides el IVA trimestralmente restarás este IVA que has soportado en el alquiler.

Los 129€ de IRPF no se los pagas al propietario. Los retienes a cuenta de su IRPF o Impuesto de Sociedades (si es una empresa). Cada trimestre deberás ingresarlos en Hacienda utilizando el modelo 115.

Espero haber aclarado tus dudas.

si en el alquiler del local comercial no tengo empleada ninguna persona, solo es el cobro de un alquiler ademas de presentar el modelo 303, tengo que presentar a Hacienda algun otro modelo?

Hola Ana María

Si tu única actividad económica es el alquiler de local comercial, sólo tienes que presentar las declaraciones trimestrales de IVA (modelo 303). Ni siquiera es necesario presentar el resumen anual (modelo 390). Basta con que aportes información adicional en el modelo 303 del cuarto trimestre.

que porcentaje y de que cantidad se tributa en IRPF DE 2016

Los rendimientos obtenidos por el alquiler de un local tributan al tipo de gravamen general en una escala que puede llegar al 45%.