Tipos de alquileres turísticos

La tributación del alquiler turístico variará en función de los servicios que se presten y de a quién se arriende la vivienda.

Si no solo alquilas, sino que también prestas servicios de restaurante, limpieza, lavado de ropa y otros análogos estarás realizando servicios de hospedaje.

Alquiler turístico con servicios de hospedaje

La consulta V0170-22 de la Dirección General de Tributos señala que la actividad de hospedaje comprende los siguientes servicios:

- recepción y atención al cliente

- limpieza periódica

- cambio de ropa de cama y baño

- otros como lavandería, custodia de maletas, prensa

- a veces, servicios de alimentación y restauración

Si en tu #alquilerturístico prestas servicios de limpieza y cambio de ropa de cama y baño estarás realizando servicios complementarios propios de la industria hotelera #Renta2023 Compartir en X

Sin embargo, no considera servicios de hospedaje:

- servicio de limpieza de la vivienda prestado a la entrada y salida del inquilino

- cambio de ropa de cama y baño a la entrada y salida de cada inquilino

- limpieza de las zonas comunes del edificio (portal, escaleras, ascensores) y de la urbanización en la que esté situado

- servicios de asistencia técnica y mantenimiento para reparaciones de fontanería, electricidad, cristalería, persianas, cerrajería y electrodomésticos.

Si los servicios hoteleros son prestados no por el arrendador sino por un terceo en su propio nombre, el arrendamiento estará sujeto y exento de IVA y los servicios referidos tributarán de forma independiente.

La consulta V1533-22 cambia el criterio mantenido hasta ahora por la DGT y establece que, si el arrendador presta servicios propios de la industria hotelera, pero al margen del contrato de alquiler, de forma separada y voluntaria para el arrendatario, con un precio independiente, el arrendamiento estará también sujeto y exento de IVA. Los servicios adicionales que el arrendador ofrece de forma independiente tributarán al tipo que les corresponda.

Alquiler turístico sin servicios de hospedaje

Puedes alquilar la vivienda sin ofrecer estos servicios complementarios de la industria hotelera.

Te encuentras en esta situación cuando tú eres el titular de la licencia turística y cedes la comercialización y gestión integral del alquiler a una gestora que actúa en tu nombre a cambio de una comisión.

Alquiler a una empresa o persona física para que lo gestione como alquiler turístico

En este caso, no se lo arriendas directamente al turista, sino a una sociedad o persona física que lo gestiona como alquiler turístico y corre con el riesgo del negocio.

Vamos a analizar las implicaciones fiscales de cada tipo de alquiler turístico

![]()

![]()

Jraeconomistas resuelve tus dudas en una consulta online

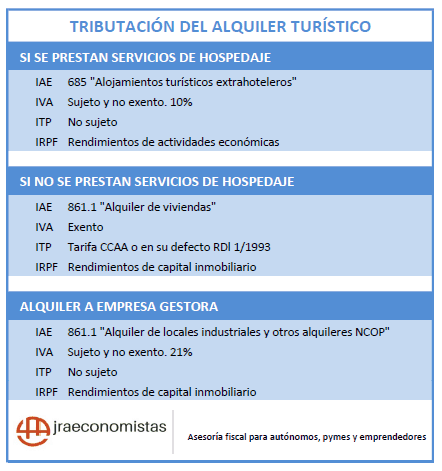

Tributación del alquiler turístico en el Impuesto sobre Actividades Económicas

IAE: Alquiler turístico con servicios de hospedaje

Las Tarifas del IAE clasifican los servicios de hospedaje en la Sección Primera (Actividades empresariales).

En el epígrafe 685. “Alojamientos turísticos extrahoteleros” se clasifican aquellas actividades que tengan la naturaleza de servicios de hospedaje. Pero que se presten en establecimientos distintos a los hoteles y moteles, hostales y pensiones, fondas y casas de huéspedes, hoteles-apartamentos, empresas organizadas o agencias de explotación de apartamentos privados y campamentos turísticos tipo camping.

En particular se incluirán los servicios de hospedaje prestados en fincas rústicas, casas rurales y hospederías en el medio rural, así como albergues juveniles, pisos y similares que no tengan, objetivamente, la condición de los establecimientos enumerados anteriormente.

Alquiler turístico sin servicios de hospedaje: IAE

Este tipo de arrendamiento se clasifica en la Sección Primera de las Tarifas, epígrafe 861.1 “Alquiler de viviendas”. Comprende el alquiler, con o sin opción de compra, de toda clase de inmuebles destinados a vivienda.

IAE: Alquiler a una gestora

Si cedes la vivienda a una empresa o persona que lo alquila con fines turísticos, no lo estás alquilando para que ella lo utilice como vivienda, sino para que lo hagan los visitantes. Como el arrendatario, que es la gestora, no lo destina a ser su vivienda sino la de los turistas, no corresponde el epígrafe de “Alquiler de vivienda”.

Esta actividad se clasifica en la Sección Primera, en el epígrafe 861.2 “Alquiler de locales industriales y otros alquileres NCOP (No Considerados en Otros Puntos)”

¿Hay que pagar IAE en los alquileres turísticos?

El artículo 82.1.c) de la Ley de las Haciendas Locales establece que están exentas del IAE las personas físicas y entidades cuyo importe neto de la cifra de negocios sea inferior a 1.000.000 de euros.

Impuesto sobre el Valor Añadido

Para la Ley del IVA el arrendador tiene la condición de empresario. Los servicios prestados por empresarios están sujetos a IVA, salvo que se les pueda aplicar alguna exención.

La sujeción al IVA determina la no sujeción a TPO (Transmisiones Patrimoniales Onerosas), salvo que sea de aplicación la exención en el IVA.

El artículo 20.Uno.23º de la Ley del IVA declara exento el alquiler de edificios o partes de los mismos destinados exclusivamente a viviendas.

IVA del alquiler turístico sin servicios de hospedaje

En este caso, alquilas un inmueble como vivienda temporal para turistas. Por eso, la operación está exenta de IVA. No tendrás que presentar ni liquidar este impuesto.

Si alquilas tu vivienda en plataformas como Airbnb, tendrás que pagar una comisión por el servicio que te presta la web. Este servicio de intermediación está sujeto a un IVA del 21% y será un gasto deducible cuando calcules el rendimiento neto del arrendamiento.

Alquiler turístico con servicios de hospedaje: IVA

Si además de alquilar, prestas servicios propios de la industria hotelera como restaurante, limpieza, lavado de ropa u otros análogos no podrás aplicar la exención porque así lo señala el artículo 20.Uno.23º LIVA.

En estos casos debes emitir factura con IVA al 10%, que es el tipo aplicable a estas operaciones.

IVA del alquiler a una gestora

Para que se pueda aplicar la exención del artículo 20.Uno.23º LIVA, el uso como vivienda debe realizarse necesaria y directamente por el arrendatario.

Por este motivo, si cedes tu vivienda a una empresa para que gestione el alquiler turístico debes emitir una factura con el IVA al tipo general del 21%.

![]()

![]()

Contrata nuestro servicio de renta para que el resultado de tu declaración sea el más favorable posible

IRPF del alquiler turístico sin servicios de hospedaje

Si sólo alquilas la vivienda sin prestar otro tipo de servicios, las rentas obtenidas se consideran rendimientos de capital inmobiliario.

Se calculan por la diferencia entre los ingresos íntegros y los gastos deducibles entre ellos la comisión de la empresa que gestiona la comercialización del alquiler.

En este caso, no se podrá aplicar la reducción del 50% a los rendimientos netos positivos obtenidos porque el alquiler no se destina a las necesidades de vivienda permanente del inquilino.

Por el período de tiempo en el que el inmueble no ha estado alquilado habrá que declarar la renta imputada por Hacienda por poseer un inmueble que no es vivienda habitual.

En Obligaciones fiscales del alquiler de vivienda por temporadas analizo con mas detalle cómo se declara el rendimiento obtenido.

Alquiler turístico con servicios de hospedaje: IRPF

Los rendimientos obtenidos por el alquiler de viviendas con fines turísticos se considerarán rendimientos de actividades económicas cuando

- se prestan servicios propios de la industria hotelera o

- cuando se utiliza, al menos, una persona empleada con contrato laboral y a jornada completa.

IRPF del alquiler a una gestora

Como arrendador de un inmueble sin ejercer una actividad económica, debes declarar estos ingresos como rendimientos de capital inmobiliario.

Se considerarán todos los ingresos obtenidos en el año y los gastos ocasionados para hacer frente a este alquiler: IBI, tasa de basuras, gastos de comunidad, intereses y gastos de financiación, amortización…

Al no tratarse de un arrendamiento de vivienda, el rendimiento neto positivo obtenido por el alquiler de locales de negocio no puede acogerse a la reducción del 50% que establece la ley del IRPF.

Si todavía tienes dudas o quieres hacer una consulta más específica o personalizada, contacta con nosotros y solicita una consulta online. Estaremos encantados de ayudarte.

Y si te ha parecido interesante, valora el artículo y compártelo con tu red! Gracias

Hola, excelente articulo. En mi caso tengo la vivienda cedida a una gestora que lo explota como parte de un resort vacacional. Entiendo por vuestro articulo que debo declarar los ingresos en el IRPF como rendimientos del capital inmobiliario y no como rendimientos por el ejercicio de una actividad económica, no? Tengo que incluir el IVA? El IVA que se incluye en la factura lo abono a Hacienda, entiendo que no debería considerarlo como un ingreso, no? Finalmente, se aplican las mismas deducciones que al alquiler normal exceptuando la del 60% de vivienda habitual no? Gracias

Hola Eva

El IVA que has repercutido a la gestora e ingresado en Hacienda no forma parte de los ingresos que declaras en el IRPF. Te puedes deducir los mismos gastos que si se tratara de un alquiler permanente. Lo único que no podrás aplicar es la reducción del 60%.

Saludos cordiales y gracias por leer y comentar.

Buenas tardes,

somos una gestoría de alquileres turísticos y tenemos una duda con este epígrafe de su informativo artículo que nos gustaría aclarar:

«IVA del alquiler a una gestora

Para que se pueda aplicar la exención del artículo 20.Uno.23º LIVA, el uso como vivienda debe realizarse necesaria y directamente por el arrendatario.

Por este motivo, si cedes tu vivienda a una empresa para que gestione el alquiler turístico debes emitir una factura con el IVA al tipo general del 21%.»

Yo como gestor de la propiedad, Entiendo que el IVA lo recaudo en la factura al propietario por nuestros honorarios (comisión x%) y nunca al huésped que no tiene que pagar IVA por hospedarse en una vivienda con fines turísticos. De otra forma pagaríamos por partida doble sobre el mismo ingreso (IVA de la factura al huésped + IVA de la factura al propietario.

¿Me podría confirmar esto?

Hola Manuel

El ejemplo que pongo en el artículo es el de un propietario que cede o alquila su vivienda a una gestora. En ese caso, el propietario presta el servicio de alquiler de vivienda a la gestora. Como ésta no lo utiliza para vivir ella sino para que lo hagan los turistas, el servicio que presta el propietario lleva IVA.

Parece que tú gestionas viviendas turísticas por mandato del propietario y por ello le cobras al dueño de la vivienda una comisión (con IVA). Él es quien alquila la vivienda al turista con tu mediación, por eso el alquiler al turista no lleva IVA.

Saludos cordiales

Muchas gracias por su respuesta y el tiempo que dedica libremente en contestar. Un cordial saludo desde Málaga

Gracias a ti por tus palabras Manuel.

Saludos

Buenos días, gracias por el post. Una duda, estoy pensando en poner una vivienda como alquiler turistico a través de una gestora. Cuando haga mi declaración de Hacienda , como gasto deducible puedo poner la amortización.¿que significa eso? yo mi casa la tengo ya pagada por tanto deduzco que no es la hipoteca, pero no se que tipo de amortización es la que se considera deducible. Por otra lado me han dicho unos conocidos que el IRPF que me retiene por mi nómina de trabajador por cuenta agena se recalculará y me subira al tener añadido ahora rendimientos de capital inmobiliario ¿ es así? Gracias

Hola Beatriz, gracia a ti por leer y comentar.

La amortización es una cantidad que Hacienda permite deducirte como gasto por el uso o la depreciación de una bien, en este caso la vivienda. Considera que por utilizar el inmueble para el alquiler puedes darte como gasto el 3% sobre el mayor de los siguientes valores:

– coste de adquisición satisfecho

– valor catastral

sin incluir el valor del suelo.

En cuanto a la otra cuestión, no se recalculará el IRPF que te retienen en tu nómina. Lo que podrá suceder es que como en total has ganado más (porque deberás sumar el rendimiento del trabajo y el del alquiler) pagues más impuestos ya que el impuesto sobre la renta es progresivo, pagas más si ganas más.

Saludos cordiales.

Buenas, felicidades por el artículo y por sus respuestas a comentarios que ayudan mucho. Una duda, si compro a un particular un apartamento turistico con la intención de luego alquilarlo a una empresa para que lo explote, ¿qué tipo de impuestos tengo que pagar en el momento de la compra del inmueble? y luego cada año que tengo que declarar? Gracias

Hola Alberto, gracias. Me alegra que te haya gustado el artículo.

La compra de un apartamento a un particular es una segunda o posterior transmisión de ese inmueble por lo que deberás pagar el Impuesto de Transmisiones Patrimoniales. Su tipo impositivo lo establece cada Comunidad Autónoma.

Cada año tendrás que declarar en tu IRPF los beneficios obtenidos. Si no realizas una actividad económica, es decir, si no ofreces servicios de hospedaje se consideran rendimientos del capital inmobiliario. Si ofreces estos servicios irán al apartado de rendimientos de la actividad económica.

Saludos cordiales

Buenas tardes, tengo una vivienda que alquilo de uso turístico, una empresa quiere alquilarla por un mes para unos trabajadores si bien me piden factura para poder deducirse el gasto, entiendo que no puedo emitirle factura ya que no estoy dada de alta porque solo tengo esa vivienda que alquilo exclusivamente. ¿Como lo podría hacer? Gracias!

Hola Marta

En los comentarios respondemos dudas acerca de la interpretación de los artículos, pero no hacemos consultoría personalizada.

Gracias por contactar con nosotros.

Tu consulta reúne cierta complejidad y conviene aclararla bien para darte la respuesta correcta.

Si lo deseas, contacta con nosotros y solicita una consulta online para resolver tus dudas.

Saludos cordiales y gracias por leer el blog.

Los servicios opcionales de recogida en aeropuerto, custodia de maletas y limpieza (con cargo extra) diaria ,asi como la intermediacion de activdades turisticas se consideran servicios de hospedaje a efectos de tributacion por actividaes economicas?

Y , sobre todo, como lo demuestro a ojos de hacienda?

muchas gracias

Hola José Miguel, gracias a ti por leer y comentar

Estos servicios están incluidos dentro de los servicios de hospedaje, algunos como actividad accesoria. Para demostrar su prestación puedes aportar las nóminas o facturas por los servicios de limpieza, recogida en el aeropuerto y, en general, todas las facturas o documentos que prueben la realización de estas operaciones.

Si todavía tienes dudas o quieres hacer una consulta más específica o personalizada, contacta con nosotros y solicita una consulta online. Estaremos encantados de ayudarte.

Saludos cordiales

Buenos dias Joaquina, excelente articulo, tengo un apartamento en una estación de esqui, y lo quiero ceder a un tercero para que lo explote durante la temporada, yo no puedo controlar que tipo de servicio presta pero seguro que no tiene restaurancion , ni limpieza diaria, en ese caso llamé a hacienda y me dice que me tengo que dar de alta en el IAE, y en el IVA , y generar una factura por el importe pactado mas el iva, entiendo del 21%, es correcto? o solo debería declarar en renta con rendimiento del capital inmobiliario la cantidad que hemos pactado menos mis gastos?

Gracias por tu ayuda

Hola María José

En IRPF debes declarar la renta obtenida como rendimiento de capital inmobiliario.

En cuanto al IVA, el alquiler de inmuebles está exento de IVA sólo cuando el arrendatario la utilice exclusivamente como vivienda. En tu caso, el tercero que gestiona el alquiler turístico no utiliza el apartamento como su vivienda. Por eso el alquiler está sujeto a IVA (21%) y debes darte de alta en Hacienda y presentar declaraciones trimestrales.

Recuerda que puedes contratar nuestra tarifa plana de arrendamientos que incluye servicios de gestión fiscal y contable y el mejor asesoramiento para que optimices beneficios y reduzcas la carga fiscal. Estaremos encantados de ayudarte.

Saludos cordiales

Buenas tardes, yo tengo dudas sobre el iva soportado deducible. En el caso de alquiler turístico con servicios de hospedaje, me podría deducir el iva soportado por la adquisición de bienes de inversión como mobiliario, cocina? SI es así, es la fecha de alta en el IAE la que marcaría la deducibilidad del IVA soportado en este tipo de bienes?

Gracias

Efectivamente María, te puedes deducir el IVA soportado por la adquisición de bienes de inversión y por cualquier gasto relacionado con la actividad que realizas. Para poder hacerlo, deberás disponer de la factura correspondiente con fecha igual o posterior a la del inicio de la actividad.

Saludos cordiales y gracias por leer el blog.

Excelente articulo. Claro y sin vueltas.

A ver si por favor la contratan en Hacienda para que explique la normativa

Muchas gracias Lucas por comentar y por tus palabras.

Me alegra que te haya gustado. En cuanto a lo de que me contrate Hacienda, prefiero estar al lado del contribuyente.

Saludos cordiales

No se si me pueden aclarar una duda. Si tengo un apartamento turistico (asi aparece en escritura) pero lo alquilo con contratos anuales, que seria vivienda habitual del inquilino. Me puedo deducir el 60% en IRPF??. Les agradeceria la respuesta. Nadie me aclara nada al respecto.

Muchas gracias, es un articulo que me ha servido de mucho

Hola Rosa María, me alegra que el artículo te haya sido de utilidad.

La reducción del 60% del rendimiento neto del capital inmobiliario se aplica cuando el inmueble se utiliza como vivienda permanente del arrendatario. Una prueba de ello sería que así aparezca en el contrato de alquiler.

Saludos cordiales y gracias por leer el blog.

Buenos dias.

Una pregunta que me surge. Los alquileres de toda indole tienen deducciones (Intereses de hipoteca, comunidad, etc).

Si alquilamos turistico y lo hacemos a traves de una gestora: Los gastos de dicha gestora se pueden deducir?

Gracias

Hola, buenos dias¡ Creo entender que si alquilo habitaciones en mi vivenda habitual, estaría sujeto al mismo régimen que si alquilo la casa completa, verdad?

Mis ingresos los declararía en el IRPF, menos los gastos imputables al alquiler de las habitaciones, ¿como prorrteo los gastos, por días de ocupación y metros de habitación?.

Si en vez de hacerlo por una plataforma, lo hago de forma privada, tendría que pagar algun impuesto más o solo declararlo en el IRPF. Muchas gracias

Hola Amparo, gracias a ti por leer y comentar.

Efectivamente es lo mismo que para la totalidad de la vivienda pero prorrateando los gastos por metros de habitación y días de ocupación.

Tendrás que declara el alquiler en el IRPF y si prestas servicios propios de la industria hotelera estará sujeto a IVA y deberás presentar declaraciones trimestrales por este impuesto.

Saludos cordiales

Hola Joaquina, tengo entendido a este hilo que el alquiler de habitaciones de tu vivienda habitual no tributa como alquiler turístico normal sino que tributa como rendimiento de capital mobiliario (el ingreso neto deduciendo los gatos en su proporción), me podría confirmar si es correcto?

Gracias

Hola Lara

Si eres propietaria de una vivienda y alquilas una habitación, los ingresos que obtengas tributarán en IRPF como rendimientos de capital inmobiliario.

Si por el contrario, subarriendas una habitación de una vivienda en la que vives de alquiler, los ingresos tributarán como rendimientos del capital mobiliario.

Saludos cordiales y gracias por leer el blog.

Buenos días Joaquina. Fantástico artículo y muy completo. Pero aún me surge una duda: los gastos de puesta en marcha se pueden deducir también (mobiliario, menaje, ajuar, y todo aquello que sea necesario para poder alquilar) o solo sirven como base para calcular la amortización de los bienes muebles? Porque el año pasado me dijeron que sí en Hacienda y este año se desdicen.

Y los gastos de reparación y conservación de imputan al 100%? Igualmente el año pasado me dijeron que en este epígrafe podía incluir los gastos de lavandería (entrada y salida), amenities, productos de limpieza, etc. Este año no he querido ni preguntar.

Muchas gracias Sara

Los bienes que permanecen en el inmueble alquilado durante más de 1 año se imputan como gasto a través de la amortización anual.

Los gastos de reparación y conservación son gastos del ejercicio pero con el límite de los ingresos obtenidos en el año. El exceso será deducible en los 4 años siguientes.

Saludos cordiales

Buenos días, un articulo muy interesante. Pero me queda una duda. Estamos pensando una amiga y yo montar una SL para que propietarios de casas contraten con nosotros servicios en exclusiva de coordinación en la administración y gestión del inmueble, lo haríamos a través de nuestra web propia y otras como airbnb o Spainhollidays. Por lo tanto, ¿estaríamos dentro del epígrafe IAE 861.2? además estamos pensando en ofrecer a los visitantes posibilidad de subcontratar con empresas de catering, alquiler de coches…., es decir haríamos de intermediarios.

Hola Rocio

En los comentarios respondemos dudas acerca de la interpretación de los artículos, pero no hacemos consultoría personalizada.

Tu consulta reúne cierta complejidad y conviene aclararla bien para darte la respuesta correcta.

Si lo deseas, contacta con nosotros y solicita una consulta online para resolver tus dudas.

Saludos cordiales y gracias por leer el blog.

Buenos dias.

Si la propiedad es de una persona y quien explota la vivienda, y titular de la Declaración Responsable, es un hermano, quien tiene que computar los ingresos de la explotación turística. Hablamos de vivienda turística. Las declaraciones de ingreso anual que manda la plataforma de alquiler viene a nombre de quien lo explota.

Gracias

Hola Juan

Quien obtiene ingresos por el alquiler turístico es el hermano que lo explota. Y debe declararlos en su IRPF. Pero como no es el propietario del inmueble no podrá hacerlo como rendimiento del capital inmobiliario. Deberá hacerlo como rendimiento de capital mobiliario salvo que realice servicios propios de la industria hotelera o lo haga como actividad económica.

Saludos cordiales y gracias por leer el blog.

Buenas tardes, yo tengo la misma pregunta que últimamente está teniendo todo el mundo y que he visto en diferentes foros de plataformas colaborativas. Mi tía tiene una vivienda desde el año pasado en una de esta plataformas. Dio de alta el piso en la nueva normativa en mazo pero no llegó aprobada hasta septiembre aunque durante este tiempo se permitía alquilar … Resulta que en la gestoría le piden los dnis de las personas que estuvieron (yo este tema estoy viendo que está siendo un k.o, 2 dnis? 3, 4? de todas las personas?).El problema es que ella no cogió esos datos, sólo tiene los nombres ( para el tema de las fichas de la guardia civil le pedían el papel que recibió en septiembre por lo que tampoco se enviaron los datos a la GC) No sé si me explico, …he visto que varias personas dicen de poner los datos, cif de empresas como airbnb puesto que no saben como hacer….alguna sugerencia?

Hola Ángel

Este es el gran problema de la Renta 2018. Hacoenda ha señalado que basta con poner el NIF de dos inquilinos (preferiblemente los que han satisfecho un alquiler mayor).

Saludos

Hola Angel,

Yo estoy en las mismas y ni ellos mismos lo saben, porque he llamado varias veces a información tributaria y cada vez me contestan una cosa. En lo que si coinciden siempre es que es más que probable que posteriormente Hacienda me solicite un listado completo de TODOS los inquilinos por piso y por plataforma con el detalle de los ingresos que han generado cada uno. De locos.

Volviendo a tu consulta, la última persona que me atendió parecía la más sensata y su respuesta coincide con la de Joaquina.

Hola Sara

Gracias por tu comentario. Lo más probable es que Hacienda sólo solicite el listado completo de inquilinos cuando lo declarado no coincida con los datos que tiene Hacienda.

Saludos cordiales

La gestora que se encarga del alquiler turístico de mi vivienda, retiene el 19% del IRPF correspondiente en la factura. Es obligatorio hacerlo en el momento del alquiler por la empresa o puedo pedirle que no lo retiene para que me encargue en la declaración de renta del año que viene ?

Hola Max

El pagador de la factura debe retener el 19% en el momento del pago.

En Cómo y cuándo practicar la retención sobre el alquiler de inmuebles puedes leer más sobre el tema.

Saludos

Buenas tardes Joaquina

En primer lugar agradecerte tus explicaciones que nos aclaran muchas de las dudas que tenemos.

Mi caso es el siguiente:

Tengo una vivienda de uso turistico que alquilo a través de las plataformas colaborativa . Dicha vivienda esta a 30 Km de donde yo vivo. Cada vez que tengo un anfitrión tengo que desplazarme primero un día antes para abrir la casa a los servicios de limpieza. Asimismo al día siguiente me desplazo nuevamente para hacer el check in. Lo mismo ocurre a la salida ( check out) Estos desplazamientos los efectuo en mi coche con un gasto considerable de gasolina .

La pregunta es la siguiente :

Teniendo en cuenta que esto es una actuación necesaria para el ejercicio de la actividad ¿ Se puede considerar el gasto de combustible como gasto deducible ?

¿ como se puede justificar ? ya que cuando se hace el repostaje los kilometros que se hacen con dicho repostaje no son exclusivamente para estos desplazamientos.

¿ sirven los justificantes de pago efectuados con mi tarjeta calculando despues el gasto imputable a estos desplazamientos en funcion del numero de km que hago , el precio de combustible y el consumo medio de mi coche?

Otra duda es si el día de preparación de la vivienda se puede sumar a los días de ocupación de la vivienda por el huesped a la hora de calcular el coeficiente de ocupación de la vivienda.

Saludos cordiales y muchas gracias

Hola Jaime

Hacienda sólo considera deducible el gasto que esté vinculado al 100% con la actividad que se realiza. Como el coche lo utilizas tanto para tu actividad personal como para el alquiler, Hacienda no permite la deducción de gastos de gasolina.

Saludos cordiales y gracias por leer el blog

Excelente post.

Muchas gracias

Me alegra que os haya gustado.

Saludos cordiales

Buenos días,

Buen artículo pero tengo una duda, ¿es necesario cumplir cada una de las premisas detalladas para considerarse alquiler turístico con servicios de hospedaje?

Es decir, en mi caso, cumplo todas ellas para NO considerarse pero el cambio que vamos a realizar es poner una recepción… Ya por ello, entiendo, que estaríamos acogidos a la actividad con hospedaje, ¿Me equivoco?

Efectivamente Vanessa, si prestas servicios de recepción estás realizando servicios de hospedaje. Por lo tanto, ejerces una actividad económica sujeta y no exenta de IVA.

Saludos cordiales

Buenas noches. El ITP en una vivienda de uso turístico quién lo paga y cómo se paga? Muchas gracias

Hola María

El alquiler turístico sólo está sujeto a ITP cuando no se prestan servicios de hospedaje ya que en ese caso está exento de IVA y ambos impuestos son incompatibles. Es un impuesto cuya gestión y determinadas competencias normativas corresponden a las CCAA.

El encargado de autoliquidarlo e ingresarlo es el arrendatario a través del modelo 600 en su modalidad de transmisiones patrimoniales onerosas.

Saludos cordiales y gracias por leer el blog

Muy buen resumen

Muchas gracias Rafael. Me alegra que te haya gustado :). Feliz día.