Cuándo se presenta el modelo 130

El plazo de presentacióndel modelo 130 es trimestral y las fechas de presentación son:

- Primer trimestre: del 1 al 20 de abril, ambos inclusive.

- Segundo trimestre: del 1 al 20 de julio, ambos inclusive.

- Tercer trimestre: del 1 al 20 de octubre, ambos inclusive.

- Cuarto trimestre: del 1 al 30 de enero, ambos inclusive.

Si el día de finalización del plazo coincide con un sábado, domingo o festivo, se ampliará hasta el siguiente día hábil.

Cómo presentar el modelo 130: en papel o por internet

Puedes elegir presentar el modelo:

- por internet, con certificado digital o cl@ve Móvil.

- en papel, imprimiendo el pdf obtenido en la página de Hacienda. Si te sale a pagar puedes presentarlo en el banco y si es negativo o con cuota cero deberás presentarlo en Hacienda.

Dónde obtener el formulario del modelo 130

Tanto si vas a presentar el modelo 130 por internet o en papel, deberás rellenarlo primero y calcular su importe. Pero, ¿Dónde hacerlo? La web de la Agencia Tributaria te permite obtener y rellenar el formulario para su presentación por internet o en papel. Entra en la página de Hacienda www.agenciatributaria.es y sigue los pasos

Sede electrónica => Inicio => Todas las gestiones => Impuestos, tasas y prestaciones patrimoniales => Impuesto sobre la Renta de las Personas Físicas => Modelo 130

Presentación por internet

Haz clic en Modelo 130. Presentación y servicio de ayuda. Se abrirá una nueva pantalla para que elijas certificado digital o cl@ve Móvil.

Presentación en papel

Pincha en Modelo 130. Formulario para su presentación (predeclaración). Se abrirá una nueva pantalla con el formulario para que lo rellenes.

Una vez validado podrás descargarlo en formato pdf e imprimirlo para su presentación.

No necesitarás etiquetas identificativas porque el modelo impreso lleva incorporado un código de barras de la etiqueta con tus datos identificativos.

Cómo rellenar el modelo 130

Aunque al ver el formulario te parezca complicado, sigue los pasos que detallo a continuación y verás cómo te resulta muy fácil.

¿Qué datos necesitas?

Todos los ingresos y los gastos relacionados con tu actividad económica. El modelo 130 es una declaración trimestral de ingresos y gastos.

El autónomo comunica a Hacienda el beneficio obtenido en todas sus actividades económicas en lo que va de año.

Normalmente, el pago fraccionado es el 20% del beneficio obtenido por la diferencia entre ingresos y gastos. A esta cantidad hay que restarle las retenciones soportadas y los pagos efectuados en los modelos 130 de trimestres anteriores.

Aunque el resultado de la declaración sea negativo o no hayas realizado actividad debes presentar el modelo. Si no lo haces, Hacienda podría sancionarte.

Son gastos fiscalmente deducibles:

- Sueldos de los trabajadores, pagas extraordinarias y retribuciones en especie.

- Cotizaciones a la Seguridad Social

- Otros gastos de personal, como los gastos de formación, indemnizaciones por rescisión de contrato, seguros de accidentes, etc.

- Reparaciones y conservación,

- Servicios de profesionales independientes, por ejemplo, honorarios de asesores, abogados o notarios.

- Tributos fiscalmente deducibles, como el impuesto de bienes inmuebles (IBI), el impuesto de actividades económicas (IAE), entre otros.

- IVA soportado cuando no sea desgravable a través de la declaración de IVA.

- Gastos financieros. Intereses de préstamos y créditos, gastos de descuento de efectos, recargos por aplazamiento de pago de deudas.

- Otros servicios exteriores como transportes, primas de seguros, servicios bancarios, publicidad, etc.

- Amortizaciones.

- Gastos de difícil justificación (en estimación directa simplificada). Desde enero de 2015 se establece un tope anual de 2.000 euros.

Instrucciones para rellenar el modelo 130 – Casillas

El proceso para rellenar el formulario es el mismo si decides presentar el modelo por internet o imprimiendo el pdf.

Datos identificativos

Actividades económicas en estimación directa

Es un modelo acumulativo. Debes introducir los datos desde el 1 de enero hasta el último día del trimestre que estás declarando.

Casilla 01: ingresos que has tenido en el período considerado.

Casilla 02: gastos fiscalmente deducibles del período.

Casilla 03: diferencia entre los ingresos (casilla 01) y los gastos (casilla 02).

Casilla 04: el 20% del importe de la casilla 03 siempre y cuando este sea positivo. Si es negativo, pon simplemente un cero.

Casilla 05: suma de los importes positivos que aparecen en la casilla 07 menos la suma de los importes de la casilla 16 de los modelos 130 presentados en los trimestres anteriores

Casilla 06: suma de todas las retenciones que has aplicado a tus facturas desde el primer día del año.

Casilla 07: resta los importes de las casillas 05 y 06 a la casilla 04. Si el resultado es negativo, pon el signo de menos delante de la cifra.

Actividades agrícolas, ganaderas, forestales y pesqueras en estimación directa

Casilla 08: ingresos obtenidos por este tipo de actividades a lo largo del año; incluyendo las ayudas y subvenciones a la actividad, pero no las que sean por inversiones o indemnizaciones.

Casilla 09: 2% del importe de la casilla 08.

Casilla 10: suma de todas las retenciones que has aplicado a tus facturas desde principios de año.

Casilla 11: resta el importe de la casilla 10 a la casilla 09. Si el resultado te da negativo, pon el signo menos.

Liquidación

Casilla 12: suma de las casillas 07 y 11. Si el resultado es negativo, pon cero.

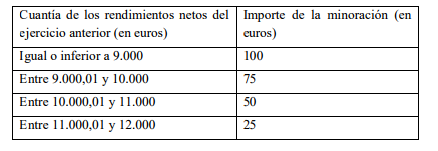

Casilla 13: cuando la cuantía de los rendimientos netos obtenidos en el ejercicio anterior al que corresponde el trimestre haya sido igual o inferior a 12.000 euros anotarás en esta casilla el siguiente importe.

Si quieres saber cómo se rellena esta casilla

Casilla 14: resta la casilla 12 menos la 13. Si es negativo recuerda poner el signo menos.

Casilla 15: si en la casilla 14 has obtenido un resultado positivo, anota aquí los resultados negativos (casilla 19) de las declaraciones de trimestres anteriores del mismo ejercicio. No podrás anotar en esta casilla un importe superior a la cantidad positiva reflejada en la casilla 14.

Casilla 16: Sólo se rellena si el resultado de la casilla 14 ha sido positivo y estás pagando un préstamo por la compra o rehabilitación de tu vivienda habitual que dé derecho a la deducción por adquisición de vivienda. El importe de esta casilla no podrá ser superior a la diferencia positiva entre las casillas 14 y 15 anteriores.

Casilla 17: resta entre las casillas 14, 15 y 16. Si la casilla 14 es negativa, no podrás anotar nada en las casillas 15 y 16. Así, en la casilla 17 deberás poner el mismo importe que en la casilla 14 con signo menos (-).

Casilla 18: solo se rellana si presentas una declaración complementaria por el mismo concepto, ejercicio y periodo.

Casilla 19: Casilla 17 menos casilla 18. Este será el resultado de tu declaración.

Resultado

El importe de esta casilla puede ser:

- Positivo: tendrás que pagar su importe.

- Negativo: si se trata de una declaración de cualquiera de los tres primeros trimestres del año marca la opción «A deducir». Podrás deducirte este importe en cualquiera de las siguientes declaraciones del mismo año cuyo importe positivo lo permita.

Si se trata de la declaración del cuarto trimestre deberás marcar el apartado «Negativa».

- Cero: Si el importe de la casilla 19 es cero también debes señalar la casilla «Negativa».

Obtención del pdf para presentar el modelo 130 en papel

Una vez liquidado el modelo, el formulario de predeclaración te permite anotar el IBAN de la cuenta donde realizar el cargo.

También lo puedes pagar en efectivo. Ya sólo queda generar la predeclaración para obtener el pdf, imprimirlo y presentarlo.

Si el modelo 130 resulta a deducir o negativo deberás presentarlo en Hacienda, presencialmente o por correo.

Presentar el modelo 130 por internet

Si presentas el formulario online puedes elegir la forma de pago. Las opciones son:

- Domiciliar el pago en tu cuenta: Si lo presentas 15 días antes del vencimiento del plazo voluntario. Es decir, hasta el día 15 o hasta el día 25 si estás presentando el cuarto trimestre.

- Ingresar su importe: Tienes que realizar el pago para obtener un código NRC (Número de Referencia Completo) y después presentar el modelo.

El NRC es un código que te da el banco en el momento en que lo pagas. Es el justificante de haber realizado el pago. Una vez que lo anotas en el formulario puedes firmar y enviar para presentarlo.

- Aplazar el pago. Aquí te indico cómo aplazar deudas con Hacienda.

Errores frecuentes que no debes cometer al rellenar el modelo 130

- Considerar las facturas por el total (con el IVA). Lo que se tiene en cuenta son las bases imponibles, tanto de ingresos como de gastos.

- Incluir sólo las facturas. Sin considerar otros gastos como cuotas de Seguridad Social, gastos financieros, seguros, amortizaciones…

- Presentar la declaración sólo con los datos del trimestre que se liquida. Recuerda que es modelo acumulativo, por lo que cada trimestre debe contener la suma de los anteriores. Tanto en ingresos como en gastos, retenciones o pagos efectuados.

- No presentar el modelo si no se tienen datos. Como señalamos anteriormente, aunque el resultado de la declaración sea negativo o no hayas realizado actividad, debes presentar el modelo. Si no lo haces, Hacienda podría sancionarte.

Puede haber mas errores pero estos son los mas frecuentes. Y recuerda, si Hacienda te requiere exigiendo el pago del modelo 130, no te precipites. Es posible que puedas evitar la sanción si no estás obligado a presentarlo. En caso de duda, contacta con nosotros

Hola Joaquina,

Felicidades por el blog.

Soy agente inmobiliario autónomo y facturo solo a una empresa, que ya me hace la retención (7%). Hasta la fecha, (llevo 2 años)no he realizado declaración de IRPF, en cuanto a la deducción de gastos, como seguros privados, consumo suministros, etc…

Por lo que he podido comprobar, no estoy obligado a confeccionar el modelo 130, pero esto no quiere decir que no fuera beneficioso para mí. Podrías ratificarmelo por favor?

Así mismo, en los trimestres anteriores no lo he hecho, en caso de que me interesara hacerlo, podría presentarlo en este último trimestre? Gracias por tu respuesta. Un saludo

Hola Fernando, gracias a ti por leer y comentar.

No sé en qué te podría beneficiar presentar el modelo 130 si no estás obligado a ello. El único motivo podría ser adelantar el pago de tus impuestos. Si éste es tu interés, presenta el modelo 037 para darte de alta en esta obligación y realiza la declaración del modelos 130.

Saludos cordiales

¡Hola!

Un artículo muy útil pero me queda una duda.

Me di de alta como autónomo en octubre así que esta será la primera vez que rellene el modelo 130.

Tengo entendido que durante el primer año de autónomo el IRPF es del 7% y no del 20% ¿cómo lo indico al rellenarlo? ¿O se hace con el 20% y luego me sale a devolver el porcentaje restante en la declaración de la renta anual?

Muchas gracias 🙂

Hola Diego, me alegra que el artículo te haya parecido muy útil.

Los autónomos que realicen una actividad profesional podrán solicitar a sus pagadores que les retengan al tipo reducido del 7% en lugar del 15% en el año de inicio de la actividad y en los 2 siguientes. Si más del 70% de los ingresos que obtengan están sometidos a retención, no están obligados a presentar el modelo 130.

Pero el modelo 130 es un pago a cuenta de la declaración de IRPF que se calcula aplicando el 20% a la diferencia entre los ingresos y gastos de la actividad, restándole después las retenciones soportadas y los pagos efectuados en los modelos 130 de los trimestres anteriores.

Aunque ambos son pagos a cuenta de la declaración de renta, se aplican de diferente forma.

Saludos cordiales y gracias por leer el blog.

Un saludo, voy a darme de alta como autonomo en Diciembre y cumplimentar el periodo que me falta para la cotizacion minima, tengo 63 años . Mi actividad sera Educativa (clases particulares), debo presentar el modelo 130 trimestral o solo el modelo 100.

Gracias por la información

Hola Abraham

Si la mayoría de tus alumnos son particulares, tus clientes no son empresarios o profesionales por lo que tus ingresos no están sometidos a retención y deberás presentar trimestralmente el pago fraccionado a cuenta del IRPF mediante el modelo 130.

Recuerda que jraeconomistas está acreditado como Punto PAE y puede tramitar tu alta. Si necesitas asesoramiento para el inicio de tu actividad solicita una consulta personalizada para resolver todas las dudas que tengas.

Además, con nuestros servicios fiscal y contable autónomos accederás a asesoramiento y una aplicación de facturación online. Elige el plan autónomos que mejor se adapte a tus necesidades.

Saludos cordiales y gracias por leer el blog.

Buenas tardes!

He recibido una subvención para la creación de empleo autónomo. Me pregunto si tengo que incluirla como ingreso en el modelo 130 en el trimestre que corresponda.

Gracias de antemano y un saludo.

Hola Paula, gracias a ti por leer y comentar.

Efectivamente, debes incluir la subvención como cualquier otro ingreso relacionado con la actividad en el trimestre que corresponda.

Saludos cordiales.

Hola, por error hemos presentado un modelo 130 sin incluir los ingresos de junio, se puede regularizar en el tercer trimestre? habría sanción?

Hola Carla

Si regularizas en el tercer trimestre y Hacienda se da cuenta, podrá sancionarte por el retraso en la declaración de estos ingresos.

Saludos cordiales

Hola. En que sección de la Agencia Tributaria debo presentar el modelo 130 que me sale 0? Hay que pedir cita?

Hola Elena

Puedes presentarlo por internet, con certificado digital o clave pin o imprimirlo y presentarlo en papel. Al resultar con cuota cero deberás presentarlo en una administración de Hacienda, presencialmente o por correo. Si lo haces en persona, deberás presentarlo en el Registro y no necesitarás pedir cita para este trámite.

Saludos cordiales.

Buenos días,

soy autónomo desde enero y en marzo recibí un pago de mi antigua empresa (en la que estaba como asalariado) por un complemento que se me debía y que no me pagaron en su momento (años 2017-2018). Este pago ¿debo declararlo también como ingreso en el modelo 130 aunque no sea un ingreso de mi trabajo como autónomo?

Gracias y un saludo.

Hola Nue

No debes declarar este ingreso en el modelo 130. Se trata de un rendimiento del trabajo que corresponde a los años 2017 y 2018. Deberás hacer una complementaria de tu renta 2017 e incluir la parte que corresponda del ingreso en la renta 2018.

Recuerda que prestamos servicios de asesoramiento. Puedes ver lo que hacemos en jraeconomistas servicios fiscal y contable. Saludos cordiales y gracias por leer el blog.