Puede que necesites realizar una declaración complementaria para corregir una anterior presentada en Hacienda.

Cualquiera puede cometer un error al contabilizar una factura. O, aunque no te equivoques, puedes cobrar atrasos de años anteriores que hacen que la declaración inicial presentada sea errónea o incompleta.

Tanto si se trata de una autoliquidación trimestral, una declaración informativa o una declaración anual, existen varios procedimientos para corregir errores o añadir datos no aportados en su día.

Declaración complementaria o sustitutiva: ¿Cómo corregir una declaración ya presentada?

Declaración complementaria

Una declaración complementaria completa una declaración anterior en la que se detectan errores de los que resulta una cantidad mayor a pagar o una cantidad a devolver o a compensar inferior a la que se había declarado.

Características

- completa una declaración anterior (ya sea una declaración trimestral de IVA, un pago a cuenta o una declaración de renta)

- corrige un error que perjudica a Hacienda

- siempre supone un mayor importe a ingresar o una menor devolución

¿Cuándo se presenta?

Al darte cuenta del error. Si es dentro del plazo voluntario de declaración, no tendrá ninguna penalización.

Si lo haces posteriormente y sin requerimiento previo se aplican los recargos por presentación extemporánea del artículo 27 de la Ley General Tributaria.

Declaración complementaria de IRPF por atrasos del trabajo

Como esta complementaria se presenta por circunstancias no imputables al contribuyente, no comporta sanción, intereses de demora ni recargo alguno, siempre que se presente entre la fecha en que se perciben los atrasos y el final del plazo inmediato siguiente de declaración de renta.

Pérdida del derecho a aplicar beneficios fiscales

Cuando tras la aplicación de una exención, deducción u otro incentivo fiscal se pierde el derecho a su aplicación por incumplimiento de los requisitos necesarios para su aplicación, no procede una declaración complementaria.

En este caso, habrá que incluir en la declaración correspondiente al período del incumplimiento, la cuota o cantidad derivada del beneficio fiscal aplicado (y que ahora se convierte en indebido) junto con los intereses de demora.

El Impuesto sobre Sociedades prevé que las empresas de reducida dimensión puedan amortizar libremente las inversiones generadoras de empleo. Este beneficio fiscal está condicionado al incremento de la plantilla y a su mantenimiento durante 24 meses.

Si se incumple este requisito, el artículo 109.6 de la Ley del Impuesto sobre Sociedades establece que se deberá ingresar la cuota íntegra que hubiera correspondido a la cantidad deducida en exceso más los intereses de demora correspondientes. El ingreso se realizará en la declaración correspondiente al período impositivo en el que se hayan incumplido los requisitos.

¿Cómo se presenta la declaración complementaria?

Se incluyen los datos nuevos o modificados, así como los que contenía la declaración inicial.

Declaración complementaria para rectificar autoliquidaciones

En este tipo de declaraciones has liquidado algún impuesto como IVA, pagos a cuenta, IRPF o Impuesto sobre Sociedades, dando lugar a una deuda con Hacienda o a un crédito contra ésta.

Recuerda que

La #declaracióncomplementaria siempre supone más importe a ingresar o menos devolución Compartir en X

Deberás presentarla por internet.

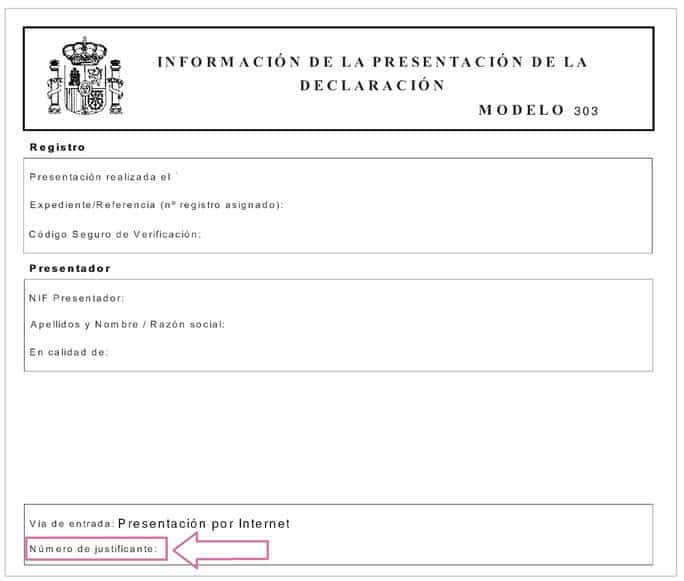

Busca la declaración inicial presentada. En la primera página, figura el número de justificante. Tienes que anotar este número en la declaración complementaria.

- Incluir los datos nuevos o modificados y los que contenía la declaración anterior.

- Señalar el resultado de la declaración y deducir el importe ingresado (o que resultó a compensar o a devolver) en la declaración inicial.

- Calcular el resultado de la declaración por la diferencia anterior.

- Marcar que es una declaración complementaria e indicar el número de justificante de la declaración inicial.

Podrás domiciliarla si todavía no ha terminado el plazo para hacerlo. En caso contrario, deberás obtener un NRC.

Declaración complementaria en IRPF

Para facilitar la elaboración de declaraciones complementarias de renta, la Agencia Tributaria ha realizado un video explicativo de cómo hacerlo en Renta Web.

![]()

![]()

Contrata nuestro servicio de renta para que el resultado de tu declaración sea el más favorable posible

Declaración complementaria para rectificar declaraciones informativas

Como su nombre indica, las declaraciones informativas tienen un contenido estrictamente informativo y en ellas no se liquida ninguna deuda tributaria. Ayudan a Hacienda a cotejar datos con otras declaraciones presentadas en las que sí se practicaron liquidaciones.

Las más habituales son los resúmenes anuales de retenciones (modelos 180 y 190) y la declaración anual de operaciones con terceras personas (modelo 347).

Desde 2019 al presentar una declaración informativa no sólo se produce la transmisión de la información sino también la validación de la misma de forma simultánea.

Así, si la declaración que presentas contiene errores, Hacienda rechazará los registros con errores y tú decides si presentar sólo los registros correctos o no presentar la declaración hasta corregirla.

Podrás presentar una declaración complementaria siempre que añadas o modifiques información. Desde tu programa de gestión, el programa de ayuda de la AEAT o bien directamente sobre el modelo on-line.

Hay dos clases de declaración complementaria:

Declaración complementaria con información adicional

Para incluir registros que debieron haber figurado en una declaración anterior y no lo hicieron porque:

- Se te olvidó incluirlos

- O presentaste la declaración sin incluir registros erróneos

Debes presentar una nueva declaración señalando que se trata de una complementaria. También deberás indicar el número de justificante de la declaración original.

Declaración complementaria por sustitución

Para modificar el contenido de los datos consignados en otra declaración anterior.

Se realizará desde el servicio de “Consulta y modificación de declaraciones”. Hacienda validará los registros modificados y no admitirá los erróneos ni los no identificados.

En cada presentación sólo se podrá modificar un único registro de detalle. Es decir, un conjunto de datos que hacen referencia a una misma persona o entidad.

Declaración sustitutiva

Reemplaza completamente la declaración anterior.

En las declaraciones informativas se utiliza cuando la declaración inicial contiene muchos errores o faltan muchos datos por rellenar. En estos casos, es más fácil realizar una nueva declaración que modificar la anterior.

Al presentarla, también es necesario señalar que se trata de una declaración sustitutiva e indicar el número de justificante de la declaración anterior.

Requiere como paso previo la baja por sustitución de la declaración presentada anteriormente. Este trámite se podrá realizar desde el servicio de “Consulta y modificación de declaraciones”.

Recuerda que presentar fuera de plazo una complementaria o sustitutiva de una declaración informativa es una infracción leve regulada en el artículo 198 de la LGT.

La sanción será 20 euros por cada dato o conjunto de datos que hagan referencia a una misma persona o entidad, con un mínimo de 300 euros y un máximo de 20.000 euros.

Si corriges los errores detectados antes de que Hacienda lo requiera, las sanciones se reducirán a la mitad (artículo 198.2 LGT).

¿Qué pasa si el perjudicado eres tú?

Si debes corregir una declaración porque te has dado cuenta de que has pagado de más o Hacienda te ha devuelto una cantidad menor, no podrás realizar una complementaria.

En esta solicitud deberás exponer y adjuntar la información y documentación necesaria para la rectificación.

Asimismo, cuando sea oportuno, deberás solicitar la devolución de los ingresos indebidos, señalando un número de cuenta.

Corregir errores en declaraciones presentadas o determinar si se ha tributado de menos en un impuesto puede ser una tarea complicada. Deja que te ayudemos

Hola Joaquina, he presentado un modelo 130 que debería tener la casilla Autoliquidacion negativa marcada pero por haber puesto la minoracion (-100), me ha salido a deducir y solo me di cuenta cuando ya estaba presentada.

(O sea, creía que estaba la casilla autoliquidacion negativa marcada, pero no – quedo la casilla a deducir marcada)

Presenté un segundo modelo 130 complementario para arreglar y de esta vez marcando la casilla de autoliquidacion negativa, sin poner la minoracion.

Me quede en la duda, si el correcto sería haber presentado un nuevo 130 sin ser complementario, o si tal cual lo hice esta bien.

Es una declaracion negativa/sin actividad.

Gracias

Hola Carla

Deberás marcar el apartado «A deducir» si el resultado de la declaración es negativo y se trata de uno de los tres primeros trimestres.

Deberás marcar «Negativa» si se trata del cuarto trimestre y el resultado es negativo o cuando el resultado es cero.

Aplicar la minoración recogida en la casilla 13 del modelo 130 es voluntario, así que tú decides si hacerlo o no aunque en el trimestre no hayas realizado ninguna actividad.

Si reúnes los requisitos para aplicar la minoración, la primera declaración es correcta. La declaración complementaria anulando la minoración también es correcta. Ten en cuenta que lo que no pagues ahora, lo tendrás que pagar después en tu IRPF. O no te lo devolverán porque no lo has pagado.

Espero haberte sido de ayuda.

Saludos cordiales.

Gracias Joaquina! No me quedo claro la parte en que dices: «Ten en cuenta que lo que no pagues ahora, lo tendrás que pagar después en tu IRPF. O no te lo devolverán porque no lo has pagado» De momento, tengo entendido que no tengo que pagar nada ya que mi actividad tiene solo gastos y nada de beneficio. (Por eso la declaracion negativa/sin actividad). A que pago te referias?

Gracias por la respuesta!!

Muy agradecida!

Hola Joaquina.

Tengo una renta vitalicia- suscrita para aprovechar los beneficios fiscales de la venta de una vivienda – que ahora pretendo rescatar.

Se que tengo que devolver los beneficios fiscales – tanto de la tributación de los rendimientos, como del incremento de patrimonio obtenido.

Mi pregunta es:

Que fecha se toma para la(s) declaraciones complementarias a que hubiera lugar?

Hay que pagar alguna penalización adicional a los intereses de demora?

Muchas gracias

Hola Humberto, gracias a ti por leer y comentar.

Cuando pierdes el derecho a la deducción ya practicada en declaraciones de rentas anteriores, deberás sumar a la cuota líquida las cantidades indebidamente deducidas y los intereses de demora correspondientes. Lo harás en la declaración de renta del año en que se incumplen las condiciones (no es necesario presentar una complementaria) y no origina ninguna penalización adicional a los intereses de demora.

Saludos cordiales.

BUENAS NOCHES. EN EL AÑO 2018 HE RECIBIDO LOS SALARIOS DE TRAMITACION QUE MI ANTIGUA EMPRESA ME DEBIA DESDE 2013 POR DESPIDO IMPROCEDENTE. ¿PUEDO PRESENTAR LAS COMPLEMENTARIAS DE ESTOS AÑOS ATRAS EN VARIAS DECLARACIONES O LAS TENGO QUE DECLARAR TODAS ESTE AÑO?.GRACIAS.

Hola Carlos

Debes hacer una complementaria por cada año, incluyendo en ella los salarios correspondientes a ese año.

Saludos cordiales

Buenas tardes Joaquina,

A ver si me puedes ayudar!

Al presentar la declaración de la renta me he dado cuenta que presenté los modelos 303 de todos los trimestres del 2018 incorrectamente…

En la casilla 07 (base imponible) puse directamente el 21% de la misma, y por lo tanto la cuota a pagar resultante fue inferior en todos los modelos 303 del 2018.

Entiendo que debo presentar una declaración complementaria por cada uno de los modelos. Me van a sancionar por estos modelos erróneos?. Cuando y como deberé pagar esta sanción?

Muchas gracias por tu ayuda.

Saludos!

Hola Luis, gracias a ti por leer y comentar

Si presentas las declaraciones complementarias sin requerimiento previo de Hacienda no te sancionan. Te aplican los recargos por presentación extemporánea establecidos en el artículo 27 de la Ley General Tributaria.

Saludos cordiales

Hola Joaquina, espero me puedas ayudar, la consulta es:

Estoy pendiente de practicar reconocimiento para reconocer grado de minusvalía, pero no tengo fecha, la fecha de entrada de la solicitud es 20/12/18 y si fuera reconocida, podía ponerlo en la declaración de la renta de este año, pero el plazo de presentar la declaración pasa.

¿Podría presentar la declaración ( sale a devolver), y si se me reconociera minusvalía, podía hacer una complementaria para reclamar la devolución a la que pudiera tener derecho?

Muchas gracias, un saludo.

Hola Francisco

Presenta la declaración sin considerar la minusvalía (puesto que todavía no tienes derecho a aplicarla porque no te la han concedido).

Cuando lo hagan, solicita la rectificación en base a la minusvalía concedida.

Recuerda que podemos ayudarte con tu declaración de renta. Contacta con nosotros en jraeconomistas/servicios de renta.

Saludos cordiales

Hola. No tengo derecho a la deducción por compra de vivienda por no haberla incluido en el ejercicio 2012, ya que el primer pago de hipoteca fue en enero 2013 y por ignorancia no lo inclui. ¿se puede modificar el ejercicio del 2012?

Un saludo

Hola Sheila

El ejercicio 2012 ya está prescrito por lo que no lo puedes modificar. Por ese motivo, si no aplicaste la deducción por adquisición de vivienda en una declaración anterior a la de 2013 no tendrás derecho a practicar la deducción en ejercicios posteriores a ese año.

Saludos cordiales

Hola,yo he presentado la declaración individual,me tienen que devolver 519€,pero una vez presentada he visto que si la hago conjunta con mi pareja me devuelven 819€,he tratado de modificar la primera para presentarla conjunta,ahora en mi expediente me aparece como que he presentado 2 declaraciones,no se si lo he hecho bien o mal,el caso es ue pido cita en hacienda pero no me la dan porque ya figura que he presentado la declaración.Que puedo hacer para saber si lo h hecho bien?.Muchas gracias.

Hola Javier

Contacta con nosotros en Servicios de renta y estaremos encantados en ayudarte con tu declaración.

Saludos cordiales

Hola juaquina, buenas noches.

Tengo que hacer una complementaria del año 2016 y después de mucho esfuerzo he logrado llagar hasta mi declaración de dicho año.

Pero claro, cuando entro me da varias opciones, lo mio son atrasos, entro en mi declaración, cambio los datos y claro si en el año 2016 me salió a devolver 700 euros, ahora me indica a devolver 665 y que la envie de nuevo.

Pero claro asi no puede ser porque lo que quiero es que me salga si tengo que pagar 5-10 o 15 euros y ya está.

Me puedes explicar como tengo que hacerlo bien.

Muchas gracias

Alfonso Julián

Hola Alfonso Julian

Si no te ha quedado claro en el artículo cómo presentar una complementaria puedes ponerte en contacto con la Agencia Tributaria por teléfono o chat o puedes contratar nuestros servicios.

Podemos ayudarte con tu declaración de renta. Contacta con nosotros en jraeconomistas/servicios-de-renta.

Saludos cordiales

Hola, mi esposa es trabajadora con minusvalía del 34% y sus ingresos son inferiores a 8000 € anuales, en ejercicios anteriores no he reflejado (por ignorancia de ello) la deducción por cónyuge no separado legalmente con discapacidad, en el ejercicio del 2018, por casualidad me enteré de esto y sí lo he reflejado en la declaración, observando que supone un un descuento en la base liquidable de 500 €, por lo que mi pregunta es: Como puedo reclamar a hacienda por esta omisión y hasta que año puedo reclamar.

Muchas gracias

Hola Antonio

Esta deducción se aprobó en la LPGE de 2018 con efectos desde agosto de 2018. Es de 100€ al mes, por eso en 2018 sólo te puedes aplicar 500€ al mes.

No puedes reclamar porque antes no existía este beneficio fiscal.

Saludos cordiales

Hola. Necesito presentar una declaración complementaria del modelo 111. Entiendo que conlleva recargo pero, ¿como se paga ese recargo? Porque la declaración solo me sale por el importe que tengo que ingresar. Un saludo y gracias de antemano

Hola Rebeca

En unos meses recibirás una notificación con el recargo por presentación fuera de plazo. En ese momento, podrás pagarlo.

Saludos cordiales