La modalidad de pago fraccionado del IS (Impuesto sobre Sociedades) puede cambiarse durante el mes de febrero. ¿Qué opciones permite la ley? ¿Cuál es la más ventajosa para tu entidad? Vamos a analizarlo.

La declaración del IS se presentará en los 25 días naturales siguientes a los 6 meses posteriores a la conclusión del período impositivo. Lo más habitual es que el ejercicio económico coincida con el año natural. Como éste termina el 31 de diciembre, habrá que presentar el impuesto del 1 al 25 de julio del año siguiente.

Pero Hacienda no espera a julio para recaudar el IS. Se sirve de las retenciones, ingresos a cuenta y pagos fraccionados satisfechos en el año para que las entidades realicen pagos a cuenta del impuesto a liquidar en julio del año siguiente.

¿Sabes cuál es el sistema de pago fraccionado del IS más adecuado para tu empresa?

Pago fraccionado del IS

El pago fraccionado del IS es un pago a cuenta de la liquidación correspondiente al período impositivo vigente en el momento de su presentación.

La ley establece 2 modalidades de cálculo e incluso un pago mínimo para las empresas con una cifra de negocios superior a 10 millones de euros.

El pago fraccionado se calcula e ingresa presentando una declaración.

Cuando se presenta

Se presenta en los 20 primeros días naturales de los meses de abril (1P), octubre (2P) y diciembre (3P).

Con carácter general se utiliza el Modelo 202. No es necesario presentarlo cuando no hay que realizar ningún ingreso. Las grandes empresas, aquellas cuyo importe neto de la cifra de negocios (INCN) es superior a 6 millones de euros, deben presentarlo obligatoriamente aunque no salga a pagar.

Los grupos fiscales utilizarán el Modelo 222 para realizar el pago fraccionado del IS. Lo presentará la sociedad dominante aunque no deba realizar ingreso alguno.

![]()

![]()

Gestionar tu negocio es muy fácil con los planes de empresa de Jraeconomistas

Modalidades del pago fraccionado del IS

Están reguladas en el artículo 40 de la LIS.

Modalidad general o de cuotas

Según el artículo 40.2 de la LIS se calcula aplicando el porcentaje de 18% sobre la cuota íntegra del último IS presentado, minorada en las deducciones, bonificaciones, retenciones e ingresos a cuenta correspondientes.

Es decir, se aplica el 18% sobre la casilla 599 de la última declaración del IS presentada.

- Pago fraccionado de abril de 2024: Se tomará la cuota de la declaración de 2022 ya que hasta julio de 2024 no se presentará el IS correspondiente a 2023.

- Pago fraccionado de octubre y diciembre de 2024: el 18% se aplicará sobre la casilla 599 de la declaración de 2023, que es la última presentada.

Si el último período impositivo tiene una duración inferior al año, se tomará la parte proporcional de la cuota de períodos impositivos anteriores, hasta completar 12 meses.

Esta modalidad se aplica por defecto. Siempre que no se haya optado por la modalidad del artículo 40.3 LIS en la declaración censal de inicio de actividad u otra presentada en febrero.

Normalmente no se realizarán pagos fraccionados en el primer ejercicio económico de la sociedad. Al aplicarse esta modalidad por defecto, en ese período no hay ninguna declaración del IS presentada.

En el segundo pago del año siguiente ya se habrá presentado el IS del primer ejercicio. Podrá calcularse el pago fraccionado según la cuota íntegra e ingresar la cantidad si sale a pagar.

Modalidad de bases

El artículo 40.3 de la LIS establece que el importe del pago fraccionado del IS se calcula en función de la base imponible del período de los 3, 9 u 11 primeros meses de cada año natural.

Las entidades cuyo INCN sea superior a 6 millones de euros deberán aplicar obligatoriamente esta modalidad.

Cálculo del pago fraccionado del IS en la modalidad de bases

Pasos a seguir:

- Determinar el resultado contable del período que corresponda (3, 9 u 11 primeros meses del año).

- Efectuar los ajustes fiscales previstos en la LIS.

- Realizar la compensación de bases imponibles negativas de ejercicios anteriores.

- Aplicar el tipo de gravamen correspondiente en función del INCN del ejercicio anterior:

Entidades con INCN inferior a 10 millones de euros: el tipo a aplicar será el resultado de multiplicar por 5/7 el tipo de gravamen redondeado por defecto. Así

Sociedades al tipo general: 5/7 x 25% = 17,85%; se aplica el 17%

Entidades de nueva creación: 5/7 x 15% = 10,71%; se aplica el 10%

Sociedades con INCN igual o superior a 10 millones de euros: el tipo a aplicar será 19/20 del tipo de gravamen redondeado por exceso (24% para el tipo general). Se establece un pago mínimo del 23% del resultado positivo de la cuenta de pérdidas y ganancias.

- Deducir de la cuota resultante las bonificaciones, retenciones, ingresos a cuenta y pagos fraccionados correspondientes al año natural.

Si el período impositivo no coincide con el año natural, se toma como base imponible la de los días transcurridos desde el inicio del período impositivo hasta el día anterior al inicio de los períodos de declaración (31 de marzo, 30 de septiembre y 30 de noviembre). En estos casos, el pago fraccionado es a cuenta de la liquidación correspondiente al período impositivo que esté en curso el día anterior al inicio de cada uno de los citados períodos.

¿Quién puede elegir el sistema de pago fraccionado del IS?

Como hemos visto anteriormente las entidades con un INCN mayor a 6 millones de euros deben utilizar el método de bases para calcular estos pagos a cuenta. Por ello,

Sólo pueden elegir la modalidad de #PagoFraccionado del IS las entidades con INCN en el año anterior inferior a 6 millones de euros #Sociedades Compartir en X

¿Cómo se ejercita la opción?

En febrero del año a partir del cual deba surtir efectos, siempre que el período impositivo coincida con el año natural.

Si el ejercicio de la sociedad no coincide con el año natural, la opción deberá ejercitarse:

- en el plazo de 2 meses desde el inicio del período impositivo

- dentro del plazo comprendido entre este inicio y la finalización del plazo para efectuar el primer pago fraccionado referido a ese período impositivo, cuando este último plazo fuera inferior a 2 meses

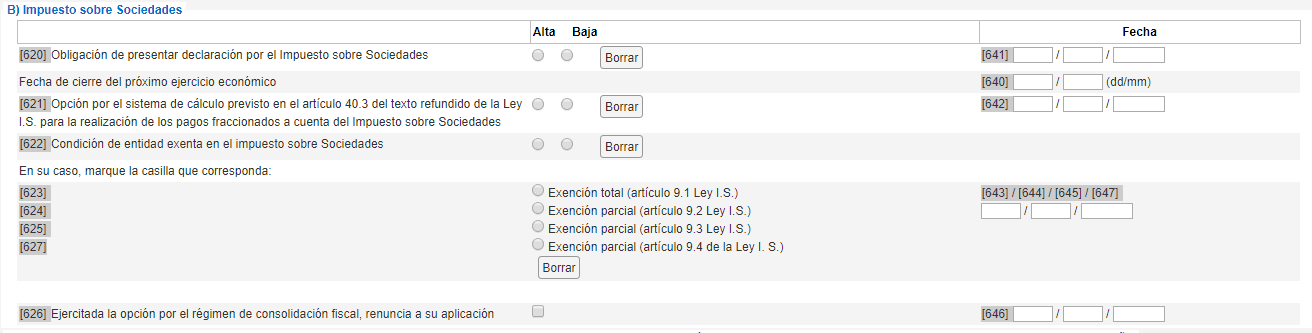

La opción se ejercitará presentando el Modelo 036 de declaración censal rellenando las casillas 133, 621 y 642.

La modalidad elegida se mantendrá en tanto no se renuncie a su aplicación presentando otra declaración censal en el plazo habilitado para ello.

¿Qué modalidad de pago fraccionado del IS elegir?

Realizar una adecuada elección del sistema de cálculo del pago fraccionado del IS requiere de una buena planificación fiscal.

Es necesario contar con:

- Información contable y fiscal del ejercicio que se ha cerrado.

- Estimaciones del resultado del ejercicio en curso.

- Identificar operaciones excepcionales que puedan ocasionar ingresos o gastos extraordinarios.

Recuerda que esto no significa una tributación menor, sino un menor pago anticipado a Hacienda. El resultado del IS será el mismo cuando presentes la declaración. Pero de esta manera anticiparás la cantidad mínima sin incumplir tus obligaciones fiscales.

Supuestos en los que conviene optar por la modalidad de bases

- Cuando se prevea una disminución del resultado con respecto a años anteriores.

- En sociedades inactivas en algún momento del año o con cuentas de resultados casi nulas.

- Cuando el volumen principal de operaciones se produzca en el mes de diciembre. Por ejemplo en actividades agrícolas o de temporada.

Supuestos en los que conviene revocar la opción del artículo 40.3 LIS

- Si se estima un resultado muy superior al del año anterior.

- Cuando la sociedad retome la actividad tras haber estado inactiva parte del año anterior.

- Si se va a realizar una operación excepcional que dé lugar a un ingreso elevado.

Ventajas e inconvenientes de la modalidad de bases en el pago fraccionado del IS

Inconvenientes

Este sistema exige un mayor esfuerzo contable.

Habrá que calcular la cuenta de pérdidas y ganancias para cada período del pago fraccionado, aplicar ajustes fiscales, compensar bases imponibles negativas, determinar el tipo a aplicar para calcular la cuota íntegra, deducir bonificaciones, retenciones y demás pagos…

Esto equivale a liquidar el impuesto sobre sociedades cada vez que se calcula un pago fraccionado.

Además, Hacienda podrá requerir a las empresas que lo hayan aplicado para comprobar cómo lo han calculado. Habrá que conservar todos los datos utilizados en el procedimiento de cálculo ya que la Agencia Tributaria puede solicitarlos.

Ventajas

La ventaja fundamental es que permite acomodar los pagos fraccionados a la evolución del negocio a lo largo del ejercicio. Se basa en datos más cercanos y reales.

Recuerda que puedes contratar el Plan para Empresas que mejor se adapte a tus necesidades. Incluyen servicios de gestión fiscal y contable y el mejor asesoramiento para que optimices beneficios y reduzcas la carga fiscal. Estaremos encantados de ayudarte.

Muy buen artículo, fácil de entender.

Muchas gracias.