Ya hemos aprendido a distinguir entre inversión y gasto. Ahora vamos a analizar el concepto de bien de inversión y cómo afecta a tu negocio según los dos impuestos principales: IVA e IRPF.

Qué es un bien de inversión a efectos de IVA e IRPF

¿Qué es un bien de inversión para el IVA?

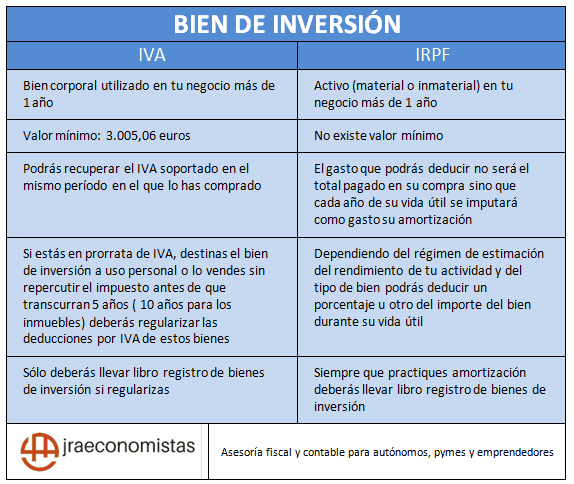

A efectos de este impuesto, el artículo 108 de la Ley del IVA define este concepto. Es un bien corporal, mueble o inmueble, que por su naturaleza y función vas a utilizar en tu negocio más de un año.

En consecuencia, los elementos no corporales (recogidos en contabilidad en el «Inmovilizado Intangible») como por ejemplo la propiedad industrial o intelectual, los derechos de traspaso o las franquicias no tendrán esta consideración a efectos del IVA.

Tampoco son bienes de inversión a efectos de IVA:

- los accesorios y piezas de recambio que compres para reparar un bien de inversión adquirido previamente. Por ejemplo, cambiarle los neumáticos al coche de empresa.

- las obras que realices para arreglar un bien de inversión (una reforma de tu local de negocio).

- los envases o embalajes, aunque sean reutilizables.

- los uniformes de trabajo

- cualquier otro bien cuyo valor de adquisición sea inferior a 3.005,06 euros. En este valor no debes tener en cuenta el IVA. Además, el límite es por unidad y no por lote. Así si, por ejemplo, compras varias mesas para la oficina el límite se aplica a cada una y no al conjunto de las mesas compradas.

Como ocurre con los demás bienes y servicios, si se trata de un bien de inversión podrás recuperar el IVA soportado en el mismo período en el que lo has comprado. Debes reflejarlo en la liquidación de IVA en las casillas destinadas a bienes de inversión.

Regularización de las deducciones por IVA

Sin embargo, en determinadas circunstancias la Ley del IVA obliga a realizar una regularización de las deducciones por IVA de bienes de inversión.

Esto sucede cuando el sujeto pasivo está en prorrata de IVA, destina el bien de inversión a uso personal o lo transmite sin repercutir el impuesto.

La regularización pretende evitar que te beneficies de una deducción que no es proporcional al uso que se le ha dado al bien de inversión en la actividad económica.

Si vendes el bien de inversión con IVA no hay problema porque se garantiza la neutralidad del impuesto. Pero si lo destinas a tu uso personal o lo transmites sin repercutir el impuesto antes de que pasen cinco años (10 años para inmuebles) desde que comenzaste a utilizarlo, la ley te obliga a regularizar la deducción practicada para conservar la neutralidad del impuesto.

Sólo en el caso de que tengas que practicar la regularización de las deducciones por bienes de inversión deberás llevar un libro registro de bienes de inversión a efectos de IVA.

![]()

![]()

Elige el Plan de Autónomos que mejor se adapte a tus necesidades

Y consigue asesoramiento y facturación online

¿Qué es un bien de inversión para el IRPF?

La ley del IRPF no los define específicamente. Tampoco lo hace la Ley del Impuesto sobre Sociedades.

Generalmente se identifica a los bienes de inversión como aquellos activos que contribuyen a desarrollar la actividad de la empresa durante un plazo superior al año. En contabilidad, su adquisición se activa en el inmovilizado intangible, en el inmovilizado material o en las inversiones inmobiliarias.

Amortizar es estimar el número de años en que el bien va a producir ingresos (vida útil) y repartir el valor de adquisición de esta inversión entre los años de vida útil. Así, cada año se imputará como gasto la parte correspondiente de amortización.

La ley del IRPF y la de Sociedades establecen unas normas sobre como amortizar los bienes de inversión dependiendo del tipo de bien de que se trate y del régimen fiscal en el que desarrolles tu actividad: estimación directa normal, estimación directa simplificada o estimación objetiva.

Esto quiere decir que dependiendo del régimen fiscal en el que estés incluido y del tipo de bien podrás deducirte un porcentaje u otro del importe de la compra durante un período determinado de tiempo.

Siempre que practiques amortizaciones, sin importar tu régimen fiscal, deberás llevar un libro registro de bienes de inversión.

Amortización de los bienes de inversión en el régimen de estimación directa normal

Se rige directamente por las normas establecidas en el Impuesto sobre Sociedades. Incluso existe la posibilidad de que propongas a Hacienda un plan para la amortización de esa inversión.

A principios de año adquieres un ordenador por 1.000 euros

Podrás amortizarlo aplicando:

- un coeficiente máximo de amortización del 25% o

- un período máximo de amortización de 8 años.

Si eliges amortizar lo más rápido posible, imputarás como gasto por amortización el 25% de 1.000 euros (250 euros) durante los 4 años de su vida útil.

Amortización en el régimen de estimación directa simplificada

Esta es la tabla de amortización para el régimen de estimación directa simplificada.

podrás amortizar el ordenador:

- un 26% como máximo cada año (260 euros durante 3 años y 220 euros el último año de su vida útil) o

- una cantidad lineal repartida en 10 años como máximo (100 euros anuales durante 10 años).

Amortización de los bienes de inversión en el régimen de estimación objetiva

Podrás elegir si quieres practicar amortizaciones o no. Esta es la tabla de amortización en el régimen de estimación objetiva.

el gasto por amortización del ordenador oscilará entre:

- 400 euros (40% de coeficiente máximo) y

- 200 euros (5 años de período máximo).

Recuerda que en jraeconomistas encontrarás la mejor solución para emitir tus facturas, recibir asesoría fiscal continúa y presentar tus declaraciones trimestrales. Elige el Plan para Autónomos o Empresas que mejor se adapte a tus necesidades.

Buenos días, compro un ordenador por 600€ + IVA, lo anoto en el libro de bienes de inversión para su amortización, pero no tengo claro como hago para desgrabar ese iva, lo tengo que anotar también en el libro de facturas recibidas.

gracias

Hola Dositeo, gracias a ti por leer y comentar.

En IRPF en relación con el ordenador, imputarás como gasto la amortización que practiques cada año. Por eso deberás anotarlo en el libro de bienes de inversión a efectos de este impuesto.

A efectos de IVA, como su importe es inferior a 3.005,06€ no se considera bien de inversión. No deberás anotarlo en el libro registro de bienes de inversión. Lo anotarás en el libro de facturas recibidas considerándolo como un bien corriente más y te deducirás el IVA soportado en la declaración correspondiente a su adquisición o en los 4 años siguientes.

Saludos cordiales

Buenos días, he comprado un coche del que solo puedo deducirme el 50% del IVA, tengo varias cuestiones.

1. ¿es un bien de inversión? me imagino que si y que debe ir en las casillas 30 y 31 del modelo 303

2. En el modelo 303 ¿cual es la base imponible el 100% de la factura o eo 50%? me explico: Precio del coche: 13000 euros. IVA 2730.

Solo puedo desgravar el 50 % del IVA lo que supone 1365 euros.

¿como lo pondría):

Base= 13.000 cuota 1365 (con lo que no cuadraría)

O todo al 50 %

Base=6500 cuota 1365 (que es el 21% de la base)

Espero haberme explicado bien. Gracias

Hola Carmen, gracias a ti por leer y comentar

La base imponible es 13.000€. Como el IVA es deducible al 50%, la cuota será 1.365€.

Saludos cordiales

Buenas noches,

Estoy haciendo por primera vez el impuesto de IRPF. MI ACTIVIDAD ES LA ENSEÑANZA MUSICAL. He invertido en un instrumento de 3000 euros y lo quiero amortizar en x años.he mirado la tabla de amortizaciones de bienes en hacienda y no me queda claro que porcentaje amortizar trimestralmente. A la hora de rellenar el modelo ¿donde incluyo la amortización?¿en que casilla? estoy un poco liada. gracias

Hola musica

Como expongo en el artículo, hay distintas tablas de amortización de bienes dependiendo del método de estimación de rendimientos de la actividad económica que hayas elegido.

Cuando te diste de alta en Hacienda, le comunicaste la forma en que ibas a calcular los rendimientos de tu actividad económica:

– estimación directa normal

– estimación directa simplificada

– o estimación objetiva.

Existe una tabla de amortización para cada método. Una vez que sepas qué tabla debes aplicar y calcules la amortización, deberás incluir el gasto dentro de la casilla de gastos deducibles.

Recuerda que prestamos servicios para autónomos, emprendedores y PYMES. Si lo deseas, te ayudaremos. Puedes ver lo que hacemos y contactar con nosotros en jraeconomistas servicios para autónomos.

Buenas noches. Primero agradecer este tipo de artículos para autónomos «principiantes» como es mi caso, que andamos muy perdidos al principio. Para seguir el ejemplo de los comentarios anteriores. Un equipo informático de 1000€ NO se considera bien de inversión para el modelo 303 del IVA. En cambio SI es un bien de inversión para el modelo 130 del IRPF. Por favor, corregidme si me equivoco. Estoy haciendo mis primeras declaraciones trimestrales, tengo varios equipos (informáticos y médicos) que no llegan a los 3000€ y no se muy bien dónde incluirlos. Muchas gracias.

Hola Ana

Efectivamente, un equipo informático de 1.000€ no se considera bien de inversión a efectos de IVA, pero si lo es a efectos de IRPF.

Recuerda que prestamos servicios para autónomos, emprendedores y PYMES. Si lo deseas, te ayudaremos. Puedes ver lo que hacemos y contactar con nosotros en jraeconomistas servicios para autónomos.

Hola Joaquina, interesante artículo, pero me surge una duda.

Si no podemos contabilizar como Bien de Inversión ningún artículo de coste inferior a 3.000€, como es que usas un ordenador de 1000€ como ejemplo de amortización en el IRPF?

Seguramente el error es mío y me he perdido, me lo puedes aclarar?

Gracias

Hola Jordi

El artículo trata de que el concepto de bien de inversión es diferente para el IVA y para el IRPF. A efectos de IVA, para que se considere bien de inversión, su valor de adquisición no debe ser inferior a 3.005,06 €. Este concepto es importante si estás en prorrata ya que deberás regularizar las deducciones por IVA de estos bienes.

La Ley de IRPF no habla de bienes de inversión. Se considera que es aquel activo que contribuye a desarrollar la actividad de la empresa durante un periodo superior al año. Pero en ningún momento establece un importe mínimo como la ley del IVA.

Saludos cordiales y gracias por leer el blog

Hace nada que me di de alta como autónoma y me estoy «enfrentando» a mis primeras declaraciones trimestrales. Al hilo de lo comentado… todos los gastos referentes a muebles (en el sentido amplio) cuya duración es superior a un año, con independencia del coste los registro en el libro de inversiones y declaro en trimestral según tabla amortizaciones. Pero aquí incluyo el IVA? Lo pregunto porque al no poder declarar el iva soportado en el modelo 303, al ser muchas de las compras inferiores a los 3000 €? Y cuando alguna es superior a ese importe, al hacer la amortización la hago sin iva, y el iva soportado entonces lo declaro el en 303? Un poco de cacao la «primera vez». Si alguien me pudiese ayudar se lo agradecería.

Buenos días María, intentaré aclarar tus dudas.

A efectos de IRPF, todos los bienes que permanezcan en tu actividad más de 1 año se consideran inmovilizado y se pueden amortizar. La base de amortización coincide con la base imponible que aparece en la factura de compra, siempre que puedas deducirte el 100% del IVA en tus declaraciones de IVA.

A efectos de IVA, si puedes deducirte todo el IVA soportado, también podrás deducirte el IVA soportado de cualquier bien (independientemente de cuál sea su importe), que permanezca en tu empresa más de 1 año.

Pero la Ley del IVA obliga a realizar una regularización de las deducciones de IVA para los bienes de inversión cuyo importe sea superior a 3.000€. Habrá que practicar esta regularización cuando estés en prorrata, destines el bien a uso personal o lo transmitas sin repercutir el impuesto. Con esto, Hacienda pretende evitar que te beneficies de la deducción del IVA soportado de un bien que no has utilizado completamente en la actividad.

Recuerda que prestamos servicios para autónomos, emprendedores y PYMES. Si lo deseas, te ayudaremos. Puedes ver lo que hacemos y contactar con nosotros en jraeconomistas servicios para autónomos.