La deducción por donativos ha mejorado mucho en los últimos años. Por eso, si donas dinero a ONGs podrás recuperar hasta el 80% de lo aportado al hacer la declaración de la renta.

Deducción por donativos: ventajas fiscales por ayudar a los demás

Deducción por donativos

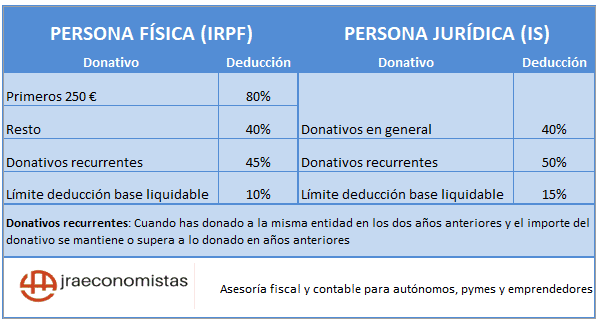

Si realizas donativos a entidades benéficas acogidas a la Ley 49/2002 de Régimen Fiscal de Entidades sin Fines Lucrativos y de los Incentivos Fiscales al Mecenazgo podrás beneficiarte de importantes deducciones en la cuota:

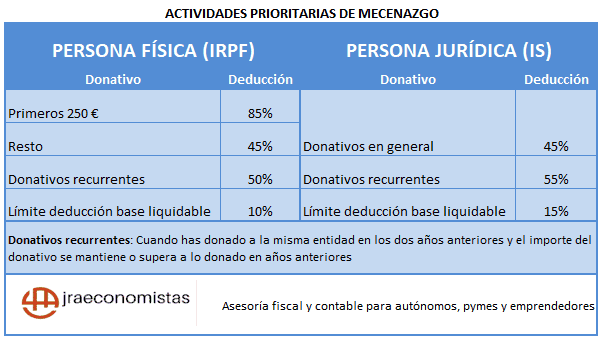

Cuando se trate de cantidades donadas a entidades de la Ley 49/2002 y que se destinen por las mismas a la realización y desarrollo de actividades y programas prioritarios de mecenazgo, los porcentajes anteriores se elevarán en 5 puntos, es decir:

Para las fundaciones y asociaciones que cumplen una serie de requisitos, pero no están incluidas en la Ley 49/2002, la deducción fiscal de los donativos es del 10%. Se trata generalmente de entidades no asistenciales.

Los primeros 250€ que dones desgravarán el 80% y a partir de esa cantidad, el 40% #estiempodedonativos #Renta2024 Compartir en X

Como se observa en el cuadro, las deducciones se practican según una escala. Los primeros 250 euros donados tienen una deducción del 80%. Es decir, cuando hagas la declaración de la renta te devolverán 200 euros por haber donado 250 euros a una entidad de la Ley 49/2002 (o pagarás 200 euros menos, si la declaración te sale a pagar).

Al resto de lo donado que supere los 250 euros se le aplica una deducción del 40%.

Las deducciones sólo se las pueden aplicar los titulares que han hecho el donativo. Por lo tanto, si abonas varias cuotas (hijos, nietos…) sólo podrás deducirte la tuya.

Este beneficio fiscal puede aplicarse a Organizaciones No Gubernamentales, Fundaciones, Hermandades y Cofradías y, en general, a cualquier entidad benéfica acogida a la Ley 49/2002.

El donativo no es deducible si se recibe una contraprestación por ese pago. Por ejemplo, cuando un colegio concertado financia con el donativo una actividad ordinaria que repercute en el alumno.

– voluntario,

– a una entidad sin fines lucrativos,

– sin implicar una contraprestación a cambio.

Las entidades están obligadas a declarar cada año qué personas han hecho los donativos y su cuantía. Por eso, debes facilitarle tu nombre y NIF para que te expidan un certificado con el que justificar el importe de los donativos realizados.

La deducción por donativos parece un poco liosa ¿no? Lo aclararemos con varios ejemplos:

Donativo por primera vez de 260 euros a una ONG

La deducción a aplicar será del 80% para los primeros 250 euros y del 40% para los 10 restantes ya que es el primer año que donas a esta entidad. En total, recuperarás 204 euros de tu donación.

250 x 80% + 10 x 40% = 204 euros

¿Cómo se aplica la deducción por donativos recurrentes?

Realizas un donativo a la Hermandad de San Gonzalo de Sevilla de 50 euros mensuales (600 euros anuales) desde hace 5 años y además en navidades decides hacer un donativo de 100 euros a una ONG no confesional de ayuda a refugiados. Este año el importe total de tus donativos será de 700 euros.

¿Cómo practicarás la deducción por donativos? Fiscalmente, lo mejor es aplicar estos últimos 100 euros a la deducción del 80% de los primeros 250 euros, junto con otros 150 de los donativos habituales hasta completar los 250. Así, los restantes 450 euros tendrán derecho a una deducción del 45%.

100 x 80% + 150 x 80% + (600-150) x 40% = 402,50 euros

Siempre tienes que tener en cuenta el límite del 10% de la base liquidable, pero sobre todo si realizas donativos especiales

Imagina que te toca la lotería y decides dedicar 9.000 euros de ese premio a hacer un donativo a una entidad que cumple los requisitos para acogerse a la deducción fiscal. Tu base liquidable ronda los 30.000 euros anuales y no has hecho más donativos en este año.

Sólo serán deducibles donativos por importe del 10% de la base liquidable. Es decir, de los 9.000 euros donados, sólo te podrás deducir por 3.000, el 80% de 250 y el 40% de 2.750 euros, con lo que el importe recuperado será 1.300 euros.

Límite de la deducción: 30.000 x 10% = 3.000 euros

Deducción: 250 x 80% + (3000 – 250) x 40% = 1.300 euros

El importe recuperado por donar 3.000 euros cada año, será de 1.300 euros el primer y segundo año y 1.437,50 euros el tercero, con lo que el ahorro fiscal total supondrá 4.037,50 euros. Con esta cantidad podrías realizar un donativo superior otro año más.

![]()

![]()

Contrata nuestro servicio de renta para que el resultado de tu declaración sea el más favorable posible

Impuesto sobre Sociedades e IRNR con establecimiento permanente: donativos

Los donativos no son gasto deducible en el Impuesto sobre Sociedades. Sin embargo, dan derecho a una deducción en la cuota íntegra del impuesto minorada en las bonificaciones, deducciones por doble imposición y para incentivar la realización de determinadas actividades.

El importe de la deducción es el 40% de la donación o el 50% si en los 2 años anteriores se hubieran realizado donativos a la misma entidad.

Si las cantidades donadas se destinan a actividades y programas prioritarios de mecenazgo, los porcentajes anteriores se elevan en 5 puntos.

Como la deducción en cuota proporciona una mejor fiscalidad que si los donativos se consideraran gasto deducible, se establece en la base de deducción de los donativos el límite del 15% de la base imponible del ejercicio. Las cantidades que excedan este límite se podrán aplicar en los 10 años siguientes.

Una sociedad ha realizado un donativo de 180.000€.

Ese año su base imponible es 1.000.000€.

La deducción por donativos generada es 180.000€ x 40% = 72.000€

La deducción máxima a aplicar es 15% x 1.000.000€ x 40% = 60.000€

Como ese año sólo se puede deducir 60.000€, la deducción a aplicar en los próximos 10 años será: 72.000€ – 60.000€ = 12.000€

Deducción por donativos para no residentes que tributen en el IRNR sin establecimiento permanente

Los no residentes que paguen el impuesto sobre la renta en España tendrán derecho a aplicar la deducción por donativos en las mismas condiciones que los contribuyentes por IRPF.

Podrán hacerlo en las declaraciones que presenten por hechos imponibles realizados en el plazo de 1 año desde la fecha del donativo.

La base de esta deducción no podrá exceder del 10% de la base imponible del conjunto de las declaraciones presentadas en ese plazo.

Mark, residente en Alemania posee una vivienda en Mallorca para su uso en vacaciones. En 2024, el valor catastral revisado es 100.000€. En verano, realizó un donativo a Caritas de Mallorca de 100€.

Deberá presentar el modelo 210 por la renta imputada por el inmueble para el ejercicio 2024.

El plazo de presentación es del 1 de enero al 31 de diciembre de 2025.

Base imponible 1,1% 100.000 = 1.100€

Tipo de gravamen 19%

Cuota íntegra 19% 1.100€ = 209€

Deducción por donativos 80% 100€ = 80€

Cuota a pagar 209€ – 80€ = 129€

Conclusión

Aunque lo importante es la generosidad y no los cálculos económicos, si lees este artículo a lo mejor te animas a incrementar tus donativos. Porque aunque tu esfuerzo económico haya disminuido, imagino que tu generosidad no lo ha hecho.

Hola. Si modifico el borrador de la renta para incluir el donativo, ¿tengo que incluir en algún apartado el certificado de donaciones, o me lo pedirán más adelante?

Gracias

Hola Ángel

No debes incluir en ningún apartado de la declaración el certificado de retenciones. Pero sí deberás conservarlo durante el período de prescripción de la renta (4 años) por si Hacienda te lo requiere.

Saludos cordiales y gracias por leer el blog.

Buenas tardes Joaquina,

Si la donación supera el 10% de la base liquidable, se pierde el resto de deducción?

puede pasar a otro año?

muchas gracias!

Hola Montse

En ese caso se pierde el resto de la deducción y no puede pasar a otro año.

Saludos cordiales y gracias por leer el blog.

Hola buenos días,

realizamos mi mujer y yo el año pasado una donación de 400€ y estamos a la espera del justificante del donativo. Según entiendo el controbuyente (Ella o yo mismo) que debe declarar el donativo es aquel al que vaya referido el justificante, pero y si viene a nombre de los dos? Declaramos cada uno la mitad?

Otra consulta. Si declaramos este donativo en el Anexo A.2 (I) como se comenta e este hilo, es posible declararlo tambien »donativos a entidades que fomenten la investigación científica y el desarrollo y la innovación tecnológicos» del Anexo B en el apartado de deducciones Autonómicas? Ya que la fundación en la que realizamos el donativo tiene ese fin además de estar acogida a la ley 49/2002.

Muchas gracias de antemano.

Saludos cordiales

Hola Enrique

El justificante no puede ir a nombre de los 2. En todo caso, emitirán 2 justificantes, cada uno por la mitad del importe donado.

Si la fundación está reconocida por la CCAA como entidad que fomenta esa investigación y aparece en la normativa que regula la deducción autonómica podrás aplicarla.

Saludos cordiales y gracias por leer y comentar.

Hola,

Mi mujer esta como socia de Unicef y paga 120 euros al año.

Si presentamos la declaracion conjunta, coge los 120 euros, deducion del 75% = 90 euros y el 1/2 de los 90 euros, parte estatal y autonomica = 45 euros.

Pero si la presentamos individual, aunque detallo los 120 euros en el apto correspondiente, me coge solo 30,09 y de ahí el 75%, 22,57 euros y de ahí el 1/2 = 11,29 euros para la parte estatal y autonomica.

no lo entiendo ¿ me lo podeis aclarar ?

Hola Javier

Imagino que lo que ocurre es que el importe de la cuota íntegra de la declaración individual de tu mujer es 30,09€. Por eso sólo se puede deducir de la cuota íntegra ese importe. No se puede deducir más de lo que tiene que pagar por IRPF.

Saludos cordiales

Hola. El año pásado y este, he donado a misiones salesianas 120 euros cada año, y en el borrador me sale negativa a cero, no me devuelven la deducción. El caso, es que si sale ese donativo en el borrador, pero sigue saliendo a devolver 0. Hay que llegar a 150 euros para que te devuelvan, si no llegas a 150 no te devuelven ? Ya ecepté el borrador pensando que estaría la deducción, pero sale 0.

Hola Manuel

La deducción por donativos se aplica sobre la cuota íntegra positiva. Si la cuota íntegra (lo que pagas de IRPF) es 0 no podrás deducir por donativos porque no puedes restar de una cantidad que no pagas.

Saludos cordiales

Si han donado a mi fundación la misma persona los 3 últimos años: 100€ (2017), 90€ (2018 y 120€ (2019). En 2019 ¿el porcentaje es 35 o 40? ya que ha donado 3 años, pero el segundo fue inferior al primero

Hola María

Podrás deducirte el 75% de la cantidad donada cada año porque ésta no supera los 150€.

Si el donativo fuera superior a esta cantidad, se aplica una escala. Hasta 150€ desgravarían al 75% y el resto al 30%. La ley señala que «Si en los dos períodos impositivos inmediatos anteriores se hubieran realizado donativos, donaciones o aportaciones con derecho a deducción en favor de una misma entidad por importe igual o superior, en cada uno de ellos, al del ejercicio anterior, el porcentaje de deducción aplicable a la base de la deducción en favor de esa misma entidad que exceda de 150 euros, será el 35 por ciento.»

Eso significa que si un año realizas un donativo inferior al año anterior ya no cumplirás las condiciones para considerarlo recurrente y no podrás aplicar el 35% sobre el exceso de los 150€.

Saludos cordiales

Buenos días Joaquina,

Muchas gracias por tus respuestas altruistas y claras y concisas.

He visto que la Comunidad de Madrid, para las fundaciones adscritas a ella, tiene una deducción del 15%.

¿Significa eso, que si aportara 150 euros a una fundación adscrita en el registro de fundaciones de la Comunidad de Madrid, aparte del 75% tendría una adicional del 15%, es decir, que el 90% de la aportación podría ser deducida? La verdad es que en ese caso afirmativo es una opción interesante, casi te da igual con 150 euros aportar a una fundación que no hacerlo pues en los primeros 150 euros te descuentas 135.

Buenas tardes, tengo una duda sobre las deducciones por donativos:

Estamos en Régimen de Bienes Gananciales mi mujer y yo.

Ella dona al año una cantidad aproximada de 300 euros.

Yo hago donaciones anuales de 600 euros.

Al hacer la declaración individual, debemos reflejar en cada declaración el 50% de la suma de ambas? o cada uno tiene que declarar las suyas exclusivamente?

Hola José

La deducción por donativos se aplica en función de las cantidades donadas por el contribuyente a entidades acogidas a la Ley 49/2002. Es una deducción personal, y la entidad debe emitir un certificado a nombre del donante que servirá como justificante ante Hacienda para practicar la deducción.

Por eso cada uno debe declarar las deducciones que ha realizado.

Saludos cordiales

Hola,

la desgravación del 75% para los primeros 150€ donados, ¿aplica sólo en el primer año? o se aplica cada año mientras se mantenga la donación?

Si hago donaciones a dos entidades diferentes, ¿me desgravo el 75% de los primeros 150€ donados a cada entidad? o se suman las cantidades donadas y se aplica el 75% a los primeros 150€ de la suma total? Es decir, si dono 150€ a una entidad y otros 150€ a otra, ¿me devuelven 225€ (112.50 x 2) ó 157.50€ (112.50 + 45)?

Muchas gracias!

Hola Marta

La deducción del 75% sobre los primeros 150€ donados se aplica el año en que se haya realizado la donación. Así si cada año donas 150€, cada año podrás deducirte el 75% de esa cantidad.

El 75% se aplica sobre los primeros 150€ de la suma total que hayas donado.

Saludos cordiales y gracias por leer el blog.

Hola,

Gracias por resolver dudas.

Tengo una duda sobre el límite de las donaciones.

Parece ser que el 10% de la base liquidable (entiendo que de los ingresos ordinarios). Mi duda es si no se incluye la base liquidable del ahorro ( por ejemplo en el caso de una venta que de plusvalías, y que parte la quieras donar), es decir, la base liquidable del ahorro, ¿se puede tener en cuenta para el límite del 10% o no? Gracias.

Hola Juan Pablo, gracias a ti por leer y comentar.

La base liquidable es la suma de la base liquidable general y la del ahorro. Así que el límite de la base de la deducción por donativos es el 10% de la suma de las dos.

Saludos cordiales

Hola una pregunta si por ejemplo haces un donativo ánononimo sin justificante de 1000€ a la iglesia del pueblo es posible deducirlo en la opción de no comprendidos en la ley 49/2002? Gracias

Hola Jorge

Si haces un donativo anónimo no podrás deducirlo en la declaración de la renta porque no podrás justificar que lo has realizado tú.

Saludos cordiales y gracias por leer el blog

Hola! ¿Como se aplicaría la deducción a la donación de un inmueble?

Gracias. Un saludo.

Hola Tina

Los porcentajes son los mismos que para una donación dineraria. La base de la deducción será el valor contable que tuviera en el momento de la transmisión y, en su defecto, el valor determinado conforme a las normas del Impuesto del Patrimonio.

Saludos cordiales

He donado 120,00 a Médicos Sin Fronteras. Se que puedo deducir el 75% en la declaración de Hacienda, pero ¿puedo además deducirme el 15% por la Comunidad de Madrid, o ello no es posible?

Hola Miguel

No es posible aplicar la deducción autonómica porque Médicos sin Fronteras no está inscrita en el Registro de Fundaciones de la Comunidad de Madrid y esto es un requisito necesario para aplicar la deducción.

Saludos

Buenas, las cuotas de Cofradía de mis hijas menores puedo deducirla?

Hola Marina

Sólo podrás deducirte las cuotas que estén a tu nombre.

Saludos cordiales

Hola Joaquina.

Actualmente, en la Unidad Familiar hacemos donaciones a 4 ONG diferentes.

Mi duda es si el límite de la base de 150 € para practicar el deducción del 75 % es por cada una de las fundaciones o las donaciones son acumulativas.

Un saludo y gracias.

Hola Adrian

Se aplicará el 75% sobre 150€ considerando todas las donaciones realizadas.

Saludos cordiales

Hola, en la declaracion correspondiente al ejercicio 2018 , tengo derecho a una deduccion de 60,13 euros por donativos (done 178€), los 1200 euros por madre trabajadora (no opte por el adelanto de 100€/mes), y ademas la deducción por nacimiento de hijo en 2017, ya que resido en la comunidad valenciana la cual creo que son 270€ (yo me deduzco la mitad ya que el padre se deduce la otra mitad por lo que son 135€), mi pregunta es, por que el resultado de la declaracion me sale -1200 y no tiene en cuenta las demas cantidades que se supones me tendrian que devolver? en el borrador aparecen en el apartado de deducciones pero luego no las suma y no puedo modificarlo….

es normal o me tendrian que devolver también esas cantidades?

Hola Sara

Con los datos que proporcionas no puedo emitir una opinión.

Si lo deseas, contacta con nosotros en jraeconomistas/servicios de renta y estaremos encantados de calcular y presentar tu declaración de renta.

Saludos cordiales

Buenos días, si dono a una ONG de forma recurrente menos de 150€ al año me desgravo el 35% o el 30%

y otra pregunta, conviene llegar a donar al año 150€ par tener una mayor desgravación.

en algunas de las ong con las que participo aporto 140€ y quiza tanto a ellos como a mi nos venga mejor llegar a 150€?

muchas gracias de antemano

Hola Cristina, gracias a ti por leer y comentar.

Los primeros 150€ que dones desgravan al 75% y a partir de esa cantidad al 30% (o al 35% si has donado a esa entidad los 2 años anteriores).

Si donas 140€, la deducción será del 75%140 = 105€. Si donas 150€, 75%150 = 112,50€. Es decir, tu donación ha aumentado 10€ y la deducción 7,5€.

Conviene donar lo máximo que puedas. A la entidad le viene mejor y si tú amplías tu donación hasta llegar a 150€, sólo te costará 2,5€. El resto será mayor devolución de IRPF o disminuirá tu factura fiscal si te sale a pagar.

Saludos cordiales

Hola, podrías responderme a este caso?

Mi hijo, el cual está desempleado y no realiza declaración de la renta, hace donación pura y simple a Médicos sin Fronteras. La donación la realiza en su cuenta bancaria.

¿Tiene derecho a alguna devolución?

Gracias.

Hola María José

La deducción por donativos es una cantidad que puedes restar de la cuota íntegra si cumples los requisitos establecidos. Si tu hijo no tiene cuota íntegra, no podrá aplicarla.

Saludos cordiales

Hola! Al indicar la cantidad de mis donativos (1.110€) solo me deduce 0,01€ ¿Por qué ocurre esto? ¿Estoy haciendo algo mal?

Hola Margarita

No sé lo que estás haciendo. Pero puedes preguntar en el teléfono de información de Hacienda (901 335 533 o 915 548 770) para aclarar tus dudas con Renta Web.

Saludos cordiales

Porque 1.110€ es 1,10€. No debe ponerse el punto del millar. Así; 1110,00€

Buenos días.

Tengo una duda sobre qué donaciones son deducibles y cuáles no ¿Las donaciones realizadas a entidades sin ánimo de lucro son deducibles? En concreto me refiero a asociaciones de animales.

Mil gracias de antemano

Hola Verónica

Según el artículo 68.3 de la Ley del IRPF serán deducibles los donativos y otras aportaciones a:

a) las entidades acogidas a la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

b) las fundaciones legalmente reconocidas que rindan cuentas al órgano del protectorado correspondiente, así como las asociaciones declaradas de utilidad pública, no comprendidas en el apartado anterior.

Saludos cordiales

Sigo esperando respuesta a mi pregunta sobre donaciones a hermandades.

Muy buenas, estoy casado en bienes gananciales, en el colegio de mi hija hacemos una aportación mensual. Cuando hemos descargado el borrador, aparece el donativo en la declaración de mi mujer. ¿puedo desgravarme dicha donación en mi declaración en vez de la de mi mujer?

Gracias.

Hola R.C.

Si aparece en los datos de tu mujer es que el colegio lo ha declarado a nombre de tu mujer y es ella quien puede aplicarse la deducción.

Pero tened cuidado porque Hacienda está comprobando que las cantidades pagadas mensualmente a los colegios son realmente donaciones y no pagos por contraprestaciones realizadas por el colegio.

Saludos cordiales

Existe una consulta vinculante de la DGT que puedes ver en este enlace:

https://www.iberley.es/resoluciones/resolucion-vinculante-dgt-v1414-10-23-06-2010-1386701

Y que señala que : La práctica de la referida deducción corresponderá por mitad a cada cónyuge al efectuarse los donativos con «dinero ganancial».

Hola Amelia

Gracias por compartir esta consulta vinculante. Si Hacienda no acepta la deducción por mitad, se podrá alegar en base a esta consulta.

Saludos cordiales y gracias por leer y comentar.

Un aportación a colegio concertado salesiano, pero destinado a la Fundación Privada San Juan Bosco, ES DEDUCIBLE

Hola Pedro

Si no retribuye ningún servicio prestado y efectivamente es una donación, será deducible.

Saludos cordiales

Buenas tardes: He visto que la Comunidad de Madrid establece este ejercicio fiscal una deducción a fundaciones del 15%. ¿son compatibles la deducción estatal y la autonómica? Es decir, ¿puedo informar la misma donación en los campos de deducción estatal y autonómica? Muchas gracias.

Hola Sergio, gracias a ti por leer y comentar

Sobre la misma donación podrás aplicar la deducción estatal y la autonómica si cumples los requisitos establecidos en la ley para cada una de ellas.

Saludos cordiales

Muchas gracias Joaquina por la respuesta

En el caso de vivir en Catalunya, ¿también se puede disfrutar de esta deducción?

Hola Oscar

Es una deducción estatal por lo que se disfruta en todo el territorio de aplicación del IRPF.

Saludos cordiales

Hola buenas noches,

Hice una donación de 1000€ a una fundación sin ánimo de lucro, donde mi madre estuvo hospitalizada, esta es una contraprestación? Y por lo tanto no tengo derecho a una deducción?.

Gracias por su respuesta

Hola Miguel ángel

si la fundación cumple los requisitos de la Ley 49/2002 y tú realizaste la donación voluntariamente y no como pago de la hospitalización de tu madre, se considerará un donativo que da derecho a aplicar la deducción.

Saludos cordiales y gracias por leer el blog.

Hola , en el caso de realizar una donación de 100 euros a una cofradia o parroquia que no está acogida a la Ley 49/2002, ¿es posible aplicar la deduccion?

Gracias por la respuesta y enhorabuena por el blog

Hola Beatriz, gracias a ti por leer y comentar.

Si la cofradía o la parroquia no está acogida a la ley 49/2002 no es posible aplicar la deducción.

Saludos cordiales