La cuota de la Hermandad desgrava en el IRPF. Y es que, pertenecer a una Hermandad no tiene sólo connotaciones espirituales, sino también económicas. Podrás recuperar en tu declaración de la renta hasta el 80% de lo aportado.

Ser hermano de una Cofradía desgrava en la declaración de renta

La cuota de la Hermandad desgrava en el IRPF

Afortunadamente, y a pesar de los efectos de la crisis, son muchas las personas que colaboran de una u otra forma en causas sociales y con asociaciones de carácter no lucrativo. Desde Organizaciones No Gubernamentales de todo tipo hasta Hermandades y Cofradías, estas asociaciones reciben periódicamente aportaciones de sus asociados o afines.

Sin embargo, lo que no mucha gente conoce es que dichas cantidades aportadas son deducibles en el Impuesto sobre la Renta de las Personas Físicas o en el Impuesto de Sociedades, dependiendo del caso concreto.

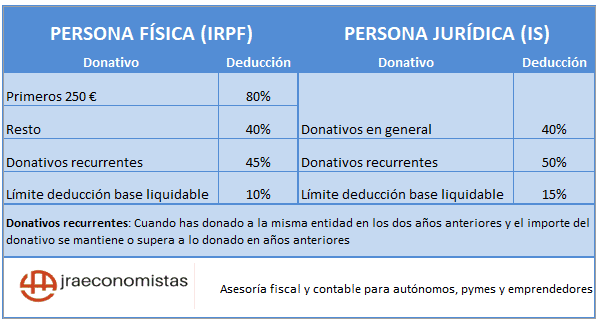

Los primeros 250€ de la cuota a la Hermandad desgravan el 80% y a partir de esa cantidad, el 40%. #donativosAHermandades #Renta2025 Compartir en X

Importe de la deducción por donativos si pagas la cuota de la Cofradía

Las Hermandades pueden, sí así lo desean y cumpliendo una serie de requisitos, acogerse a la Ley 49/2002 sobre Régimen Fiscal de Entidades sin Fines Lucrativos y de los Incentivos Fiscales al Mecenazgo.

El acogimiento a esta ley conlleva beneficios fiscales para la propia Hermandad, como la exención del pago del IBI o la reducción al tipo del 10% en caso de que existieran rentas no exentas.

Pero también para los hermanos y personas o entidades donantes ya que la cuota de la Hermandad desgrava en el IRPF.

![]()

![]()

Contrata nuestro servicio de renta para que el resultado de tu declaración sea el más favorable posible

Requisitos para que la cuota de la Cofradía desgrave en la declaración de renta

Para que se pueda aplicar esta deducción, el donativo debe ser voluntario, a una entidad sin ánimo de lucro y sin implicar una contraprestación a cambio. Por ejemplo, la cantidad pagada por la papeleta de sitio en una estación de penitencia no puede desgravarse ya que se satisface por participar en la salida procesional.

Solo se podrá deducir una cuota por hermano. Por lo tanto, aquellos hermanos que, por distintos motivos, abonen varias cuotas (hijos, nietos, amigos…) solo podrán deducirse la suya.

Para aplicar esta deducción habrá que justificar el importe de las cuotas pagadas o donativos realizados mediante certificación expedida por la Hermandad.

Es decir, antes de que termine el año, habrá que comunicar a esta entidad el deseo de aplicar esta deducción fiscal para que la Hermandad remita a Hacienda la información correspondiente.

Así, las cantidades donadas aparecen directamente en el borrador de la declaración del IRPF.

Cuando no aparecen en el borrador o en los datos fiscales, puede deberse a que la Hermandad no esté acogida al régimen especial. En este caso, habría que consultarlo con su correspondiente Tesorería.

Si no estás seguro de que te desgravas todo lo que puedes o si no tienes tiempo para gestionar tu declaración, contrata con nuestros servicios de renta. Para que el resultado de tu IRPF sea el más favorable posible.