Los gastos de suministros deducibles según la nueva ley de autónomos que se aprobó en octubre de 2017 no son los propuestos inicialmente. ¿Cuál es la modificación aprobada? ¿Qué otras medidas fiscales se han quedado en el tintero?

La Proposición de Ley de Reformas Urgentes del Trabajo Autónomo, presentada por Ciudadanos en noviembre de 2016 como la primera medida que se aprobaría tras su pacto con el Partido Popular, se aprobó por unanimidad en 2017. Pero, ¿Ha sufrido cambios importantes o se mantienen las medidas iniciales propuestas?

En este artículo analizaremos las medidas aprobadas. Nos centraremos especialmente en los gastos de suministros deducibles según la nueva ley de autónomos que entraron en vigor el 1 de enero de 2018.

Gastos deducibles en IRPF en la nueva ley de autónomos: gastos de suministros y manutención

- 1 Medidas fiscales de la Proposición de Ley presentada por Ciudadanos

- 2 Medidas fiscales aprobadas

- 3 Gastos de suministros deducibles según la nueva ley de autónomos

- 4 Gastos de manutención deducibles según la nueva ley de autónomos

- 5 Medidas fiscales que se han quedado por el camino

- 6 Otras medidas recogidas en la Ley de Reformas Urgentes del Trabajo Autónomo

Medidas fiscales de la Proposición de Ley presentada por Ciudadanos

Al analizar la Proposición de Ley Integral de Apoyo a los Autónomos, detallamos las medidas fiscales que contenía:

Tratamiento fiscal de los gastos de los autónomos en el ejercicio de su actividad

- Deducción al 50% de los gastos relacionados con los vehículos afectos a la actividad, tal y como sucede en IVA.

- Deducción del 20% de los suministros de agua, gas y electricidad para los autónomos que desarrollen su actividad sin local afecto, salvo que se pruebe un porcentaje superior o inferior.

Devolución del IVA al adquirir bienes de inversión

En cualquier período de liquidación y no sólo en el cuarto trimestre como sucede en la actualidad.

Modificación del criterio especial del régimen de caja en el IVA

Se elimina el límite para retrasar el devengo del IVA hasta el 31 de diciembre del ejercicio siguiente al de emisión de la factura permitiendo el ingreso del IVA repercutido en el momento del cobro.

Medidas fiscales aprobadas

Sólo se recogen medidas para clarificar la fiscalidad de los trabajadores autónomos en el IRPF. Tendrán la consideración de gastos deducibles en renta los relacionados con

Suministros de la vivienda parcialmente afecta a la actividad económica

«b) En los casos en que el contribuyente afecte parcialmente su vivienda habitual al desarrollo de la actividad económica, los gastos de suministros de dicha vivienda, tales como agua, gas, electricidad, telefonía e internet, en el porcentaje de aplicar el 30 por ciento a la proporción existente entre los metros cuadrados de la vivienda destinados a la actividad respecto a su superficie total, salvo que se pruebe un porcentaje superior o inferior.»

Manutención del autónomo en el desarrollo de su actividad económica

«c) Los gastos de manutención del propio contribuyente incurridos en el desarrollo de la actividad económica, siempre que se produzcan en establecimientos de restauración y hostelería y se abonen utilizando cualquier medio electrónico de pago, con los límites cuantitativos establecidos reglamentariamente para las dietas y asignaciones para gastos normales de manutención de los trabajadores.»

Elige el Plan autónomos que mejor se adapte a tus necesidades y consigue asesoramiento y facturación online

Gastos de suministros deducibles según la nueva ley de autónomos

Hasta ahora, el criterio de Hacienda permite que el autónomo que trabaje en casa pueda deducirse en el IRPF los gastos derivados de la titularidad de la vivienda (IBI, tasa de basuras, comunidad de propietarios…).

El importe de la deducción se fija en función de los metros cuadrados de la casa que se destinan a desarrollar la actividad profesional. Lo que deberá comunicarse a Hacienda a través de una declaración censal (Modelo 036).

Criterio anterior

Sin embargo, la Agencia Tributaria vetaba esta misma regla en el caso de los consumos como luz, agua o gas con el argumento de que no existe un método racional para determinar qué parte de los suministros se utiliza para fines particulares y que parte para la actividad profesional.

La polémica postura de Hacienda ya fue rechazada en una Sentencia del Tribunal Superior de Justicia de Madrid y también en una resolución del Tribunal Económico-Administrativo Regional de la Comunidad Valenciana. Esto motivó que la Agencia Tributaria presentara un recurso de unificación de criterio ante el Tribunal Económico-Administrativo Central.

Este Tribunal, en su Resolución del 10 de Septiembre de 2015, reconoce que no existe un método de cálculo objetivo para determinar qué parte de estos gastos son deducibles, «pero podría servir un criterio combinado de metros cuadrados con los días laborables de la actividad y las horas en que se ejerce dicha actividad en el inmueble».

La Proposición de Ley analizada pretende dar seguridad jurídica al contribuyente en cuanto a la deducción de estos gastos.

Desde ahora, existe una fórmula que permite calcular el porcentaje de los gastos de suministros deducibles según la nueva ley de autónomos.

Método de cálculo de los gastos de suministros según la nueva ley de autónomos

Cuando se aprobó la Proposición en el Congreso, partidos políticos y medios de comunicación aseguraron que el porcentaje de deducción de estos gastos es del 30%. Un porcentaje superior al 20% establecido inicialmente.

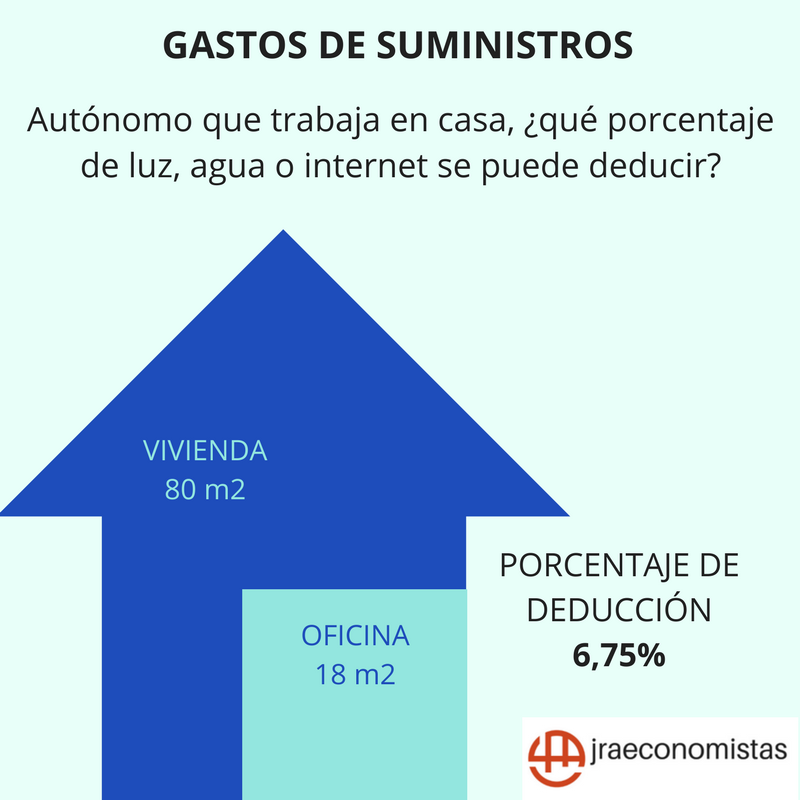

Sin embargo, lo aprobado en el Congreso no dice eso. La propuesta inicial era considerar deducible un 20% de los gastos en suministros. Y el texto mandado al Senado establece que será deducible » el porcentaje de aplicar el 30 por ciento a la proporción existente entre los metros cuadrados de la vivienda destinados a la actividad respecto a su superficie total».

Por ejemplo, un arquitecto cuya vivienda tiene 100 metros cuadrados y utiliza como estudio 25 metros cuadrados, afecta el 25% de su casa a la actividad. El porcentaje de los gastos de suministros deducibles según la nueva ley de autónomos será el 30% de 25/100, es decir el 7,5%.

[CP_CALCULATED_FIELDS id=»6″]

Según la norma aprobada es imposible deducirse el 30% de los gastos en suministros como se vendió en un principio. Eso significaría que la totalidad de la vivienda está afecta a la actividad por lo que no se podría considerar vivienda habitual.

La mayor parte de los trabajadores por cuenta propia utilizan para su actividad económica un tercio o menos de su vivienda. Por eso,

La ley permite deducir un importe superior si se demuestra que se ha utilizado un mayor porcentaje. Pero este criterio es muy complejo y subjetivo porque ¿Cómo puede probar un autónomo las horas que trabaja?, ¿Cómo puede probar ante Hacienda que, por ejemplo, el último mes le ha tocado trabajar todos los fines de semana o por las noches?.

Gastos de manutención deducibles según la nueva ley de autónomos

Serán deducibles los gastos de manutención del autónomo en el desarrollo de su actividad económica, siempre que:

- se produzcan en establecimientos de restauración y hostelería, y

- se abonen utilizando cualquier medio electrónico de pago

con los mismos límites cuantitativos establecidos para las dietas y asignaciones para gastos de manutención de los trabajadores, es decir

- 26,67 euros al día, si el gasto se produce en España

- 48,08 euros diarios si es en el extranjero

Estos límites se duplicarán si el autónomo tiene que pasar la noche fuera de su municipio de trabajo.

Medidas fiscales que se han quedado por el camino

Como se puede ver, hay bastantes diferencias entre el texto inicial y el aprobado finalmente.

Gastos relacionados con los vehículos parcialmente afectos a una actividad económica

Parece que, en el último momento, Hacienda no dio el visto bueno a que estos gastos sean deducibles en el IRPF en los mismos términos y condiciones previstas en la normativa del IVA. Sin duda, ha influido el elevado coste de esta medida.

Solicitar la devolución del IVA de los bienes de inversión en el trimestre de su adquisición

No tener que esperar al cuarto trimestre, como sucede en la actualidad, ayudaría a aligerar la carga financiera de los autónomos. Así, se pretendía servir de estímulo a la inversión.

Cambios en el régimen especial del criterio de caja en el IVA

Ya analizamos por qué era necesaria una nueva regulación del criterio de caja en el IVA. La medida recogida en la nueva ley de autónomos no corregía los problemas de competitividad y eficiencia que ocasiona. Pero si permitía retrasar el ingreso del IVA repercutido hasta el momento del cobro.

Otras medidas recogidas en la Ley de Reformas Urgentes del Trabajo Autónomo

La nueva ley de autónomos también contempla otras medidas. Las más comentadas son:

- la ampliación a un año de la tarifa plana de 50 euros para los nuevos autónomos y para las mujeres que vuelvan al trabajo tras ser madres.

- flexibilidad en las altas y bajas en el régimen de autónomos: se pagará por los días cotizados y no por el mes completo como sucede hasta ahora. Hasta 3 veces al año.

- el recargo por retraso en el pago de las cuotas bajará al 10% durante el primer mes.

Y a ti, ¿qué te parecen estas medidas?, ¿cubren tus expectativas?, ¿añadirías alguna más? Pon un comentario y cuéntamelo!

Buenas tardes Joaquina y gracias, por adelantado, por tu ayuda en este farragoso asunto.

Una duda: tengo empresa y soy autónomo. ¿Tengo que poner todas las facturas de los suministros a nombre de la empresa o, como la vivienda está a mi nombre, no hace falta?

Gracias!!!

Hola Jesús, gracias a ti por leer y comentar.

Creo que te refieres a que como autónomo realizas una actividad empresarial y quieres deducirte los gastos de suministros de tu vivienda. Sólo en el caso de que tu vivienda esté afecta a tu actividad (lo has debido comunicar a Hacienda a través de una declaración censal) podrás deducirte un porcentaje de estos gastos.

Aunque tu empresa tenga un nombre comercial, si desarrollas la actividad como autónomo, la factura debe ir a tu nombre porque ese es el dato fiscal que reconoce Hacienda (NIF, nombre y apellidos).

Recuerda que prestamos servicios de asesoramiento para autónomos, emprendedores y pymes. Si lo deseas, te ayudaremos. Puedes ver lo que hacemos y contactar con nosotros en servicios para autónomos

Hola y mil gracias por las respuestas y por tanto por la educación que nos ofrecéis. Tengo una duda:

Sobre los Gastos de manutención deducibles (26,67 euros al día, en España) solo se considera si se produce el gasto fuera de la ciudad donde estamos domiciliados? Dicho al revés me interesaría saber si me puedo desgravar las dietas a diario que realizo cuando bajo a comer en la misma zona donde tengo el despacho?

Y este gasto es deducible tanto en IVA como IRPF? Pues algún ticket y no factura simple tengo de estas dietas?

Gracias de antemano

Hola Diego, gracias a ti por leer y comentar.

La ley habla de:

– gastos de manutención del propio contribuyente

– incurridos en el desarrollo de la actividad económica

– en establecimientos de restauración y hostelería (no vale el gasto en un supermercado, por ejemplo)

– abonados utilizando cualquier medio electrónico de pago

– con los límites CUANTITATIVOS de 26,67€ o 53,34€ si se pernocta fuera del municipio de trabajo.

El artículo 96 de la ley del IVA señala la deducibilidad de estos gastos en IVA siempre que sean considerados gastos fiscalmente deducibles a efectos del IRPF o IS.

Pero ten en cuenta que para que sea deducible debe reunir los requisitos formales de la factura: NIF del destinatario y cuota tributaria repercutida.

Buenos días:

Disculpa si la pregunta es un poco repetitiva pero no me acaba de quedar claro.

Móvil, fijo e internet se van juntos en una factura. Tengo otro móvil a mi nombre en otra factura adicional. Entiendo que son sujetos a deducción los tres servicios de la primera además de agua, luz y gas.

Si lo anterior es correcto y dado que tengo dado de alta el 35% de mi casa para actividad profesional, para IRPF podré deducir el 30% del 35% de los gastos de la base. Es decir, con una base de 10 euros, podré deducir 1,05 euros y para el IVA, el 30% del 35% del IVA. Si en este caso, el IVA total de todos los gastos deducibles fueran 2,10 euros, podré deducir 0,2205. ¿Es correcto? Muchas gracias por la ayuda.

Hola Santiago, gracias por leer y comentar.

Efectivamente, es correcto.

Buenos días,

Gracias por la labor que hacéis ayudando a los autónomos. Hacéis un gran trabajo.

Tenia la duda del gasto del móvil ya que lo tengo asociado al internet y fijo todo en una sola factura con Vodafone sin diferenciar en dos facturas móvil e internet y fijo. Por la nueva ley, parece que por internet y teléfono fijo nos podemos desgravar el 30% del porcentaje de la vivienda usado para el trabajo y por el móvil si no es en exclusividad para el trabajo he leído que nos podemos deducir el 50% del IVA. Por ello tengo la duda de como puedo deducir este gasto de móvil más internet si está junto en un sólo producto y factura.

Muchas gracias

Gracias a ti Luis por leer y comentar en el blog.

Si el gasto de teléfono fijo y móvil está en una única factura, tendrás que deducirlo en conjunto. Si eres autónomo y dedicas una parte de tu vivienda a tu actividad, habiéndolo comunicado a Hacienda, podrás deducirte el 30% de la proporción de los metros que dedicas a tu actividad y los metros totales de tu vivienda.

Como tus gastos de telefonía fija, móvil e internet se recogen en una sola factura tendrás que deducirlos en esta proporción, salvo que puedas demostrar que has utilizado un porcentaje mayor.

Hola como mediador de seguros voy a comprar un vehículo con un crédito ICO, ya que no tengo oficina física, podría afectarlo al 100% a la actividad

Gracias por comentar Jano.

A efectos del IRPF Hacienda considera que el contribuyente debe acreditar la afectación exclusiva del vehículo a la actividad, lo que es muy difícil en la practica.

En determinados supuestos, los vehículos se entienden afectos al 100% a la actividad. Por ejemplo: «los destinados a los desplazamientos profesionales de los representantes o agentes comerciales». El problema es que Hacienda no considera que los mediadores de seguros sean agentes comerciales porque tienen epígrafes del IAE distintos y por lo tanto desarrollan actividades diferentes.

Por eso, para que los gastos relacionados con el coche sean totalmente deducibles en renta tendrás que demostrar su efectiva correlación con los ingresos.

Por otra parte, en IVA se presume afecto a la actividad al 50%, salvo que el contribuyente acredite un porcentaje superior.

Buenas tardes, Gracias por el Post. Ayuda muchísimo.

Tenía un par de dudas:

1. Se puede poner como gasto el recibo del IBI (en el porcentaje de afectación que puse en el modelo 037) de Julio si me he dado de alta como autónomo en Octubre??

2. Si me he deducido normalmente en la declaración de hacienda por mi vivienda por vivienda habitual (el 15% hasta 9040) y ahora pongo en el modelo 037 que desarrollo mi actividad en casa con un grado de afectación del 15% más o menos. Me tengo que desgravar el 85 por vivienda habitual (metiendo capital, intereses, seguros) y del 15% deducirme el IBI, intereses hipoteca, amortización?? O me puedo seguir desgravando el 100% de capital aportado a la hipoteca?

Muchas gracias

Hola Juan

Gracias por leer y comentar.

Los gastos deducibles en el IRPF de los que habla la nueva ley de autónomos son los referentes a suministros: agua, gas, electricidad, telefonía e internet.

En cuanto a los gastos de IBI, intereses de hipoteca, seguros… si has comunicado a Hacienda que ejerces la actividad en casa podrás deducirte como

– gastos de la actividad, en el porcentaje que marcaste en el modelo 037, los gastos de IBI (en tu caso la parte proporcional correspondiente a los meses de octubre a diciembre)

– deducción por vivienda habitual, en la proporción restante, es decir, 100% menos porcentaje marcado en el modelo 037.

La nueva ley de autónomos señala que serán deducibles en IRPF los gastos de manutención del autónomo hasta el límite de 26,67€. Y la ley del IVA considera estos gastos deducibles (art. 96.6º LIVA) porque son deducibles en renta.

Esto quiere decir que si tienes una factura de restauración de 30 euros más el 10% de IVA, en IRPF podrás deducirte 26,67€ y en IVA la parte proporcional de IVA correspondiente, que es 2,67 euros. El resto de tu factura no será deducible ni en IRPF ni en IVA.

Muchas gracias por la respuesta. Ya me queda claro.

Buenos días,

Me gustaría saber si como autónomo al deducir de una comida hasta 26,67 euros en el IRPF, también se puede se puede deducir la parte de IVA. Es decir, si esos 26,67 son base imponible y luego hay una parte de IVA, esa parte meterla como gastos para luego deducirla en el modelo 303, y la otra parte (26,67) en el modelo 130. Muchas gracias.